English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 随着科技的飞速发展和人类对癌症认知的不断深入,2024年的全球制药肿瘤行业迎来了新一轮的洗牌。今天,就让我们一起揭晓2024年全球制药肿瘤行业排名TOP10,看看TOP3的企业是哪些?哪些产品又占据了前三甲?

在肿瘤产品市场前三甲的激烈排位争夺战中,默沙东凭借史上最畅销的肿瘤药物K药强势卫冕。与此同时,BMS与罗氏之间的竞争态势愈发白热化。靠着实体瘤和血液瘤两大板块的多元扩张,两者的肿瘤业务收入都增长到了270亿美元量级,在肿瘤市场中形成了强有力的竞争格局,也为整个行业的发展注入了新的活力与变数。

图 2024年全球制药巨头肿瘤业务排名TOP10

(来源:医药魔方)

PART.01

2024年全球制药肿瘤业务TOP3企业

NO.3

罗氏

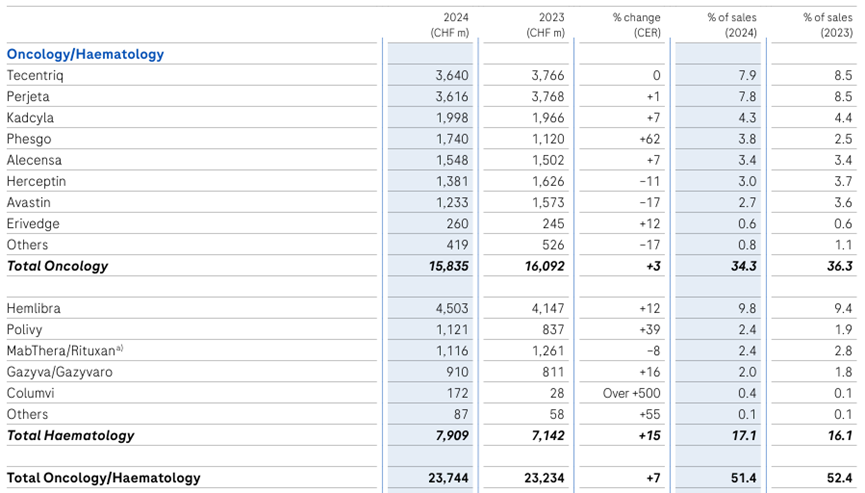

凭借着实体瘤和血液瘤板块的双轮驱动增长,罗氏作为肿瘤霸主的辉煌再度闪耀,2024年其肿瘤业务收入达237.44亿瑞士法郎(约270.40亿美元),与BMS的肿瘤业绩已相差无几。

Tecentriq(阿替利珠单抗)和Perjeta(帕妥珠单抗)依然是罗氏实体瘤领域的两大拳头产品。在一众实体瘤产品中,治疗乳腺癌的HER2单抗复方制剂Phesgo(帕妥珠单抗曲妥珠单抗皮下注射制剂)的增长表现较为亮眼,同比增长62%至17.40亿瑞士法郎(约19.82亿美元)。此外,PI3Kα抑制剂Itovebi的获批也为罗氏的乳腺癌产品线注入了新的活力。

在乳腺癌领域持续领跑的罗氏正通过外部创新巩固其优势。2024年9月,罗氏旗下基因泰克将以8.5亿美元的首付款收购锐格医药的下一代CDK抑制剂,这与罗氏现有的HER2、PI3K等靶向药物形成了更全面的产品矩阵。

血液瘤领域,革新弥漫性大B细胞淋巴瘤(DLBCL)一线治疗的CD79b ADC药物Polivy展现不错的产品力,以11.21亿瑞士法郎(约12.77亿美元)的销售额跻身重磅炸弹行列。两款主打适应症差异化的CD3/CD20双抗Columvi和Lunsumio还在起量阶段。

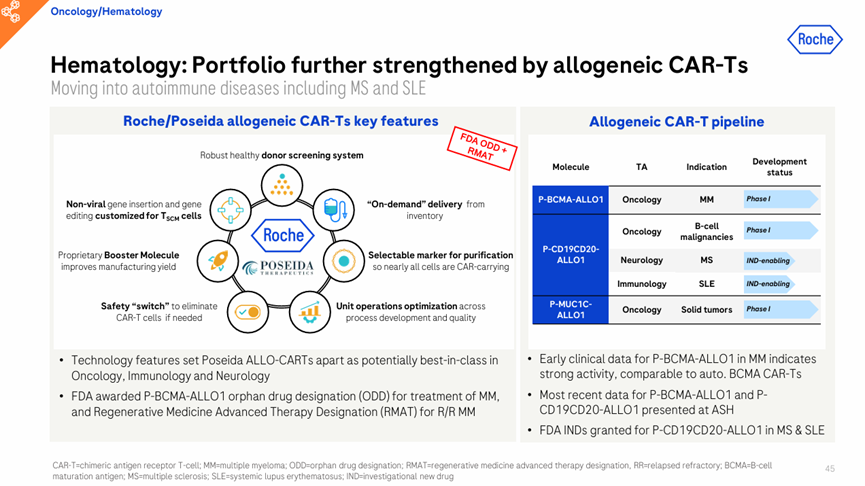

通用型CAR-T疗法的开发有望进一步强化罗氏在血液瘤领域的实力。2024年11月,罗氏以15亿美元收购了Poseida Therapeutics。罗氏认为,基于后者的技术平台打造的通用型CAR-T疗法有潜力成为各治疗领域的同类最佳产品。

NO.2

BMS

BMS的肿瘤业务十分庞大,实体瘤与血液瘤两大板块齐头并进。Opdivo(纳武利尤单抗)仍是BMS在实体瘤领域的扛大旗者,2024年销售收入93.04亿美元,同比增长3%。

BMS始终跑在免疫联合赛道的前沿。Yervoy(伊匹木单抗)销售额稳健增长,O药+Y药的免疫双子星组合还于2024年在中国迎来了新适应症的全球首批,一线治疗MSI-H/dMMR结直肠癌患者。PD-1+LAG-3组合疗法Opdualag(纳武利尤单抗+瑞拉利单抗)离重磅炸弹只有一步之遥。

新一代ROS1/NTRK抑制剂Augtyro(瑞普替尼)和全球第2款KRAS G12C抑制剂Krazati(阿达格拉西)初露头角,2024年的全球销售额分别为0.38亿美元和1.26亿美元。

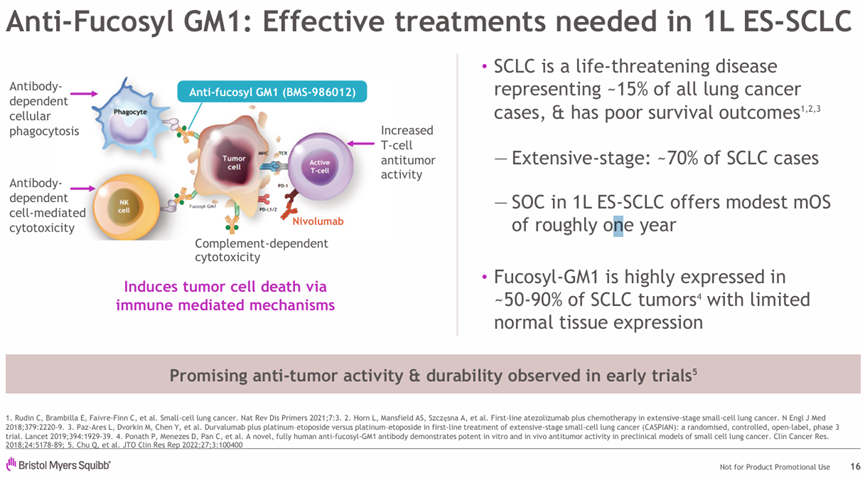

在后期实体瘤管线的储备中,抗岩藻糖GM1神经节苷脂(Fucosyl-GM1)单抗atigotatug(BMS-986012)承载了BMS进击小细胞肺癌的雄心,其与O药一线联合治疗广泛期小细胞肺癌的III期研究已推进至III期阶段。

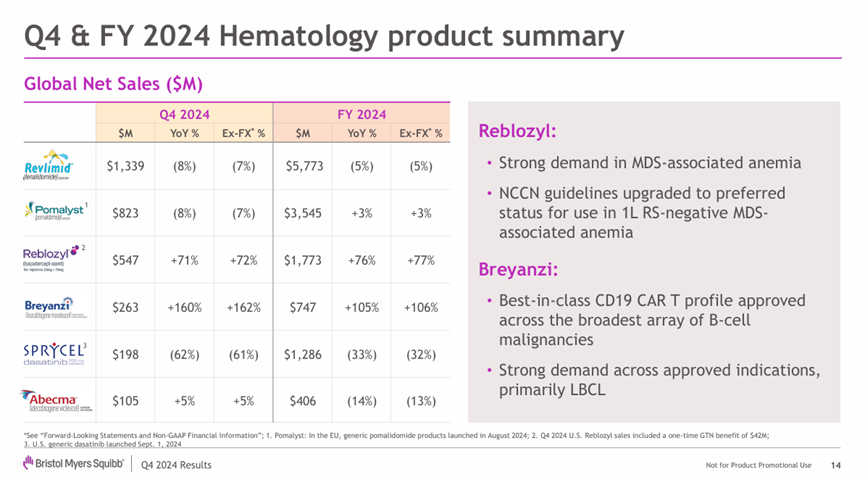

血液瘤领域,CD19 CAR-T疗法Breyanzi因产能扩大释放了销售潜力,翻倍增长至7.47亿美元。BCMA CAR-T疗法Abecma销售有所下滑,为4.06亿美元。全球首个红细胞成熟剂Reblozyl(罗特 西普)全年销售额达17.73亿美元,高增长主要由一线骨髓增生异常综合征导致的贫血患者的需求驱动。Revlimid(来那度胺)和Pomalyst/Imnovid(泊马度胺)两代度胺类产品合计贡献93.18亿美元。

未来BMS在血液瘤领域将重点攻坚多发性骨髓瘤,其精准布局的GPRC5D CAR-T疗法arlo-cel、两款分子胶iberdomide和mezigdomide均已推进至III期阶段。

NO.1

默沙东

全球肿瘤免疫标杆产品Keytruda(帕博利珠单抗)再度展现“药王”的实力,2024年以18%的增长速度创收294.82亿美元,不仅贡献了默沙东全年总营收46%的份额,更助力其坐稳了肿瘤领域NO.1的位置。

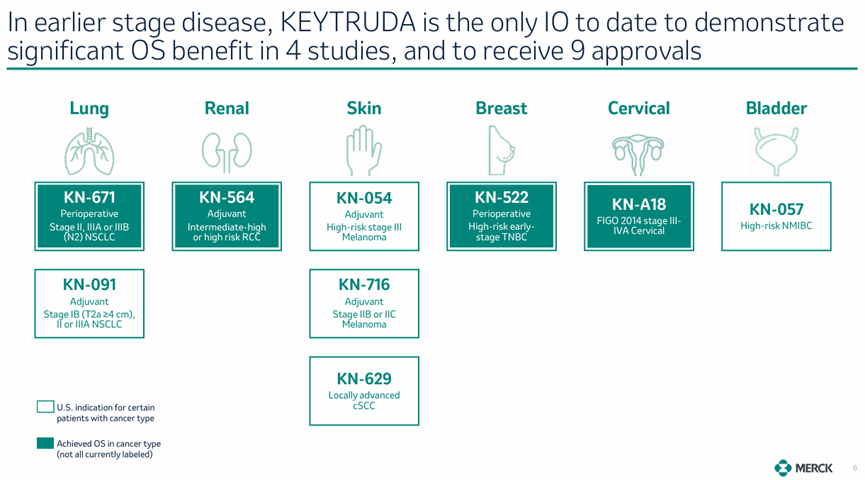

默沙东从晚期适应症的覆盖到早中期的前移探索,从单药到联合,以及皮下制剂的开发。就以早期肿瘤的治疗来说,K药是唯一在4项研究中显示出显著OS获益的肿瘤免疫疗法,并获得了9项适应症批准。

其他肿瘤产品也均处于增长之中。全球首 创HIF-2α抑制剂Welireg于2021年上市,如今似乎进入了快速放量阶段,2024年取得5.09亿美元的销售额,同比增长133%。Lynparza(奥拉帕利)和Lenvima(仑伐替尼)则分别带来了13.11亿美元和10.10亿美元的收入分成。

基于现有的业务布局,默沙东认为在肿瘤领域还有250亿美元的潜在市场机会。要将这250亿美元的潜在价值转化为实际收益,ADC药物将打出关键组合拳。通过与第一三共和科伦博泰等ADC龙头企业的合作,默沙东快速收获了一系列管线,覆盖HER3、B7-H3、CDH6和TROP2诸多潜力靶点。其中,HER3-DXd已申报上市。

PART.02

2024年肿瘤产品销售额TOP3

3 / Opdivo(纳武利尤单抗)

2024年,BMS的Opdivo(纳武利尤单抗)销售收入93.04亿美元,加上来自小野制药的8.40亿美元,总销售额达到101.44亿美元。纳武利尤单抗目前已在包括美国、欧盟、日本和中国在内的超过65个国家和地区获得批准上市,涵盖12个瘤种,包括肺癌、头颈癌、胃癌、食管癌、肝癌、肾癌、结直肠癌、尿路上皮癌、黑色素瘤、霍奇金淋巴瘤、胸膜肿瘤、不明原发部位肿瘤。纳武利尤单抗的专利将于2028年到期,BMS正通过推出皮下制剂等方式延长产品生命周期。2024年12月28日,FDA批准了Opdivo皮下注射剂Opdivo Qvantig(nivolumab加透明质酸酶)上市,用于所有已批准的Opdivo适应症,意味着Opdivo成为全球首 款获批上市的PD-1皮下制剂。

No.2 / Darzalex(达雷妥尤单抗)

强生的达雷妥尤单抗(Darzalex)作为治疗多发性骨髓瘤的靶向CD38单抗,2024年全球销售额达116.70亿美元,同比增长19.8%,首次突破百亿美元大关。达雷妥尤单抗的组合物专利将于2026年3月到期,国内药企中,正大天晴、复宏汉霖、九源基因都有在研的生物类似药。

No.1 / Keytruda(帕博利珠单抗)

2023年的药王Keytruda(帕博利珠单抗)营收高达294.82亿美元,同比增长18%,其销售额约占默沙东全年总营收的46%,成功卫冕2024年的全球药王。2024其增长主要源于全球范围内对转移适应症的需求持续强劲,包括新增膀胱癌、子宫内膜癌适应症以及包括三阴性乳腺癌和非小细胞肺癌等在内的早期适应症。不过,K药的部分关键专利将在2028年到期,生物类似药的涌入和国产PD-1的“出海”都将蚕食其市场份额。

2024年全球制药肿瘤行业排名TOP10的出炉,不仅展现了各家药企在肿瘤领域的实力,也为未来肿瘤治疗的发展指明了方向。免疫治疗发展迅速,联合治疗方式因其显著疗效而逐渐成为研究热点。此外,部分药企借助AI技术辅助药物研发,加速了药物研发的速度,也提升了治疗方案的精准性。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号