日前,第43届摩根大通医疗健康年会(J.P Morgan Healthcare conference,简称“JPM大会”)如约在旧金山举行。

作为全球生物医药健康领域规模最大的医疗投资、产业交流合作大会之一,JPM大会涉及全球相关的医疗保健领域。其中,各大跨国药企(MNC)领导人在JPM大会上做出演讲内容,总结2024年取得的成果,在为业界伙伴带来宝贵经验的同时展望全新一年的发展,其字里行间也透露出企业的年度战略重心所在。

根据J.P. Morgan在2025年1月发布的《2024 Biopharma Industry Insights: Investment Trends, M&A Activity, and Market Dynamics》报告可见,截至2024年12月9日,24年生物制药交易合作总额1712亿美元。尽管年度交易数量有所下降,但自2020年以来,生物制药领域宣布的许可交易总额一直保持在1712亿美元至1805亿美元的范围内,且预付款的比例稳定在7%。

本届JPM大会有许多重磅消息值得我们关注!强生率先发力,豪掷146亿美元收购 Intra-Cellular Therapies,为行业树立了新的标杆!礼来、GSK、艾伯维紧随其后,斥资数十亿美元重金押注 PI3Kα 抑制剂、KIT 酪氨酸激酶抑制剂和三抗。这些制药巨头的战略布局和投资决策,无疑将对全球医药行业未来的发展方向产生深远且重大的影响。

强生:146亿美元重磅交易传递了怎样的信号?

在2025年的JPM大会上,强生(Johnson & Johnson)宣布了一项重大并购交易,以146亿美元收购了Intra-Cellular Therapies。这笔交易是近两年以来生物科技行业最大的一笔交易,也是2024年以来首笔过百亿美元并购的案例。

据悉,Intra-Cellular Therapies是一家专注于神经系统疾病治疗的公司,其研发的药物Caplyta已获批用于治疗精神分裂症和双相情感障碍,并有望在更多神经系统疾病适应症上获得突破。强生本身就是神经科药物市场的“老玩家”,通过此次收购,无疑将进一步巩固其在该领域的市场地位。

这项交易不仅为强生带来了 Intra-Cellular Therapies 的研发管线和市场资源,还为其在神经科药物市场的未来发展奠定了坚实基础。

礼来:总结过去 展望未来

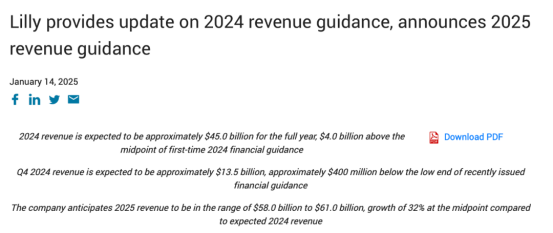

2025年1月14日,礼来(Eli Lilly and Company,NYSE: LLY)发布重磅消息,对2024年全年收入情况进行更新,并首次披露2025年的收入指引,这一消息引发了各界广泛关注。

礼来预计2024年全年全球收入约为450亿美元,相较于上一年实现了32%的显著增长,这一成绩令人瞩目,且比首次发布的2024年财务指引中点高出40亿美元。不过,第四季度的业绩却出现了一些意外情况。

其中,第四季度全球收入预计约为135亿美元,虽然较2023年同期增长了45%,其中 Mounjaro®贡献约35亿美元,Zepbound®贡献约19亿美元,肿瘤学、免疫学和神经科学药物也表现强劲,非肠促胰岛素收入相比2023年第四季度增长20%,但这一数据却比2024年10月30日第三季度财报电话会议发布的指引区间低端还低约4亿美元,降幅约3%。

不过礼来对2025年的业绩充满信心,预计全年收入将在580亿美元至610亿美元之间,以中点计算,相较于2024年预期收入将实现32%的增长。公司预期增长动力主要来源于多个维度:新药与新适应症:Jaypirca®、Ebglyss™、Omvoh®和Kisunla™等新药物的推出,以及现有药物新适应症的获批,都将为收入增长贡献力量。还有包括产品市场拓展、持续增长趋势、产能与研发提升、多元研发管线、国际市场布局等多方面多维度的战略布局。

GSK:2025年有望迎来5个新药获批(含新适应症)

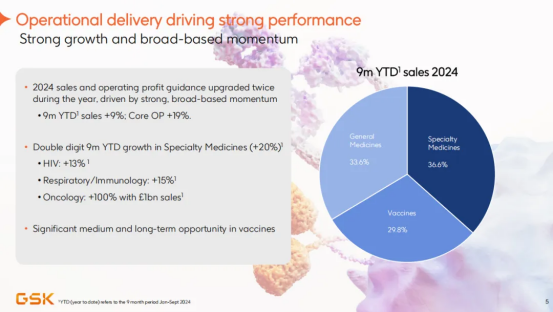

自2022年将消费者保健业务拆分后,GSK业务聚焦特药和疫苗,目前产品管线中有67个项目。2024年,得益于特药、疫苗业务的良好增长表现,GSK曾先后两次上调2024年度的销售额和营业利润业绩预期。GSK预计2024年全年销售额有望实现7%~9%的增长,营业利润增速预计在11%~13%。

2025年,GSK预计有5个新产品的上市申请将获监管机构批准上市,包括:BCMA ADC玛贝兰妥单抗(Blenrep),2024年已在欧洲、日本、中国、美国等国家和地区递交了上市申请,用于多发性骨髓瘤治疗;长效IL-5抗体德莫奇单抗(Depemokimab),已于2025年1月在中国申报上市;IL-5抗体美泊利珠单抗(Nucala),2024年12月在美国递交了嗜酸性粒细胞型慢性阻塞性肺疾病的新适应症上市申请;Gepotidacin,20多年来首个用于治疗尿路感染的新型口服抗生素,已于2024年10月在美国申报上市;MenABCWY,五价脑膜炎球菌,已于2024年4月在美国申报上市。

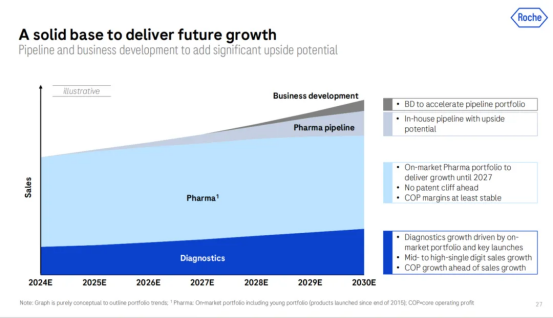

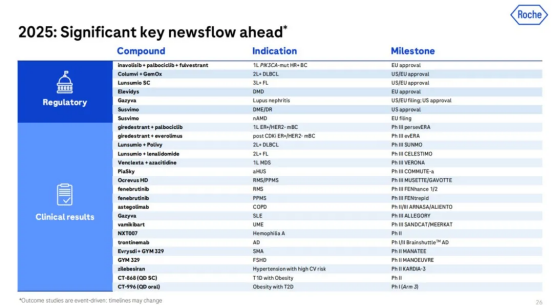

罗氏:自研与BD搭配 丰富产品管线

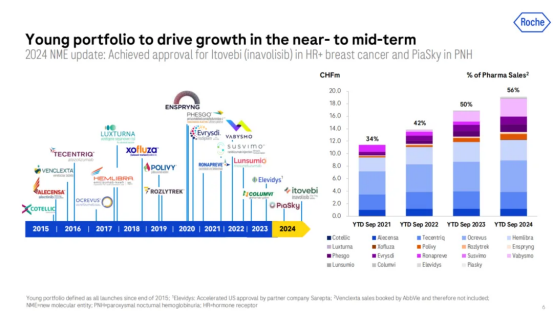

罗氏制药业务集中在神经、肿瘤/血液、免疫、肾脏及代谢、眼科等五大疾病领域,目前已有21款产品进入市场,未来销售额将持续增长。

据悉,罗氏制药近两年获批的Columvi(CD3/CD2双抗)、Elevidys(基因疗法)、Piasky(补体C5抑制剂)等产品,有望成为推动公司未来业绩增长的关键动力。罗氏通过交易并购重塑产品管线,如收购AntlerA开发眼科Wnt激动剂,引进信达DLL3 ADC深入布局实体瘤。

2025年,罗氏将有6项适应症获监管批准,12项关键Ⅲ期临床取得进展,多个新药分子启动Ⅲ期临床,其中包括阿尔茨海默病新药Trontinemab。

阿斯利康:迈向800亿美元收入目标

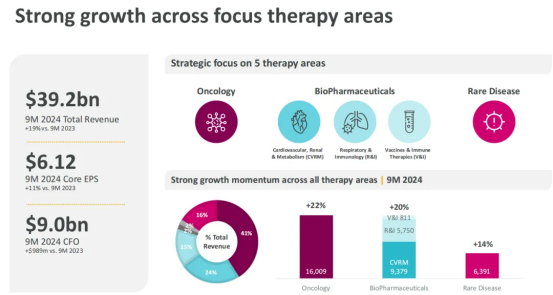

阿斯利康专注于肿瘤、心血管、肾脏和代谢疾病(CVRM)、呼吸与免疫(R&I)、疫苗和免疫疗法(V&I)、罕见病等五大治疗领域。2024年前9个月,这五大业务收入已达392亿美元,同比增长19%。

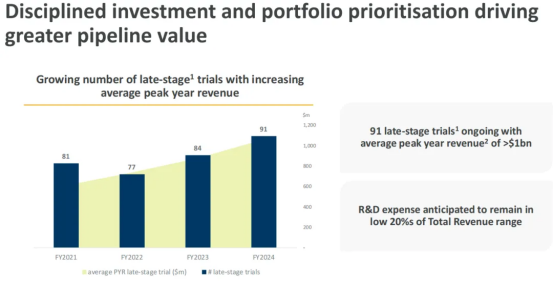

截至2024年,公司有91个后期研发项目正在进行,预计这些项目平均年收入高峰有望超10亿美元。

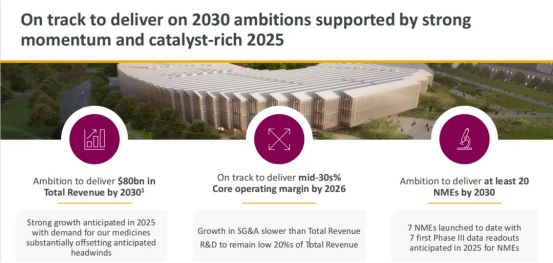

阿斯利康在多个关键领域取得了显著的进展,这些领域包括体重管理和健康风险控制、抗体药物偶联物(ADC)和放射性药物偶联物、下一代免疫肿瘤学(IO)双特异性抗体、细胞治疗以及T细胞接合剂,还有基因治疗和基因编辑技术。这些进展预示着公司在2030年之后有望继续保持强劲的增长势头。根据公司的预测,到2030年,阿斯利康将成功推出至少20个新的分子实体(NMEs)进入市场,届时公司的总收入有望攀升至800亿美元的高度。

默沙东:布局HIV和眼科开启多元化增长

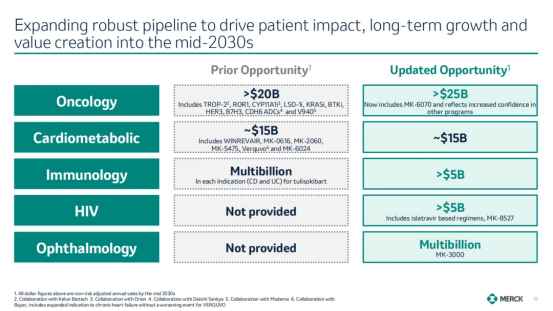

默沙东不断优化管线布局,从最初聚焦肿瘤、心血管代谢和免疫三大疾病领域,逐步拓展至HIV和眼科。HIV方面,基于Islatravir开发的长效HIV口服药物MK-8527已进展至Ⅱ期临床。眼科方面,2024年斥资30亿美元收购EyeBio,囊获的三抗Restoret正在开展Ⅱ/Ⅲ期临床。预计到2030年,HIV和眼科产品均能为默沙东贡献数十亿美元收入。

默沙东预计2024年总营收将达到639亿美元。鉴于现有管线项目的潜力,默沙东再次将2030年的肿瘤业务收入预期提高,从200亿美元调整至250亿美元。默沙东计划在后续几年推出20款潜在“重磅炸弹”药物,为其业绩增长提供新的动力。

2025年,默沙东将有13款产品实现新的突破,包括5款肿瘤药物、3款心血管代谢药物、1款自免药物和3款抗感染疫苗,其中5款产品已进入临床Ⅲ期。

百时美施贵宝:以新代旧应对专利悬崖

百时美施贵宝(BMS)在大会上介绍了公司产品管线进展,目前BMS有40个在研项目处于关键Ⅱ/Ⅲ期阶段,涵盖肿瘤/血液学、心血管、神经科学、免疫学四个领域。针对这四个领域,BMS也介绍了重点投资方向:肿瘤/血液学领域,布局方向包括蛋白质降解、细胞治疗、复杂生物制剂、放射性药物;心血管领域,布局方向包括血栓、心肌病、心力衰竭;神经科学领域,布局方向包括神经精神病学、神经退行性疾病;免疫学领域,布局方向包括控制炎症、重置免疫记忆、促进体内平衡。

过去3年,BMS研发投资约280亿美元,业务发展投资约270亿美元。展望未来,BMS将聚焦更加多样化、低风险的投资组合,以实现持续的高增长和长期的股东回报。到2025—2030年,该公司预计将推出10+个NME项目和30+个新适应症拓展项目,推动公司的持续增长。

BMS在2025年面临Revlimid、Pomalyst、Sprycel等药物的专利危机,尤其是Revlimid,预计2025年销售额将缩减至20亿-25亿美元,下滑至少42%。不过,BMS凭借五大“明星产品”:obenfy、Opdivo、Reblozyl、Breyanzi、Camzyos,有望在2025年撑起公司半壁江山。其中,精神分裂症药物Cobenfy(KarXT)2024年开局良好,销售峰值可达数十亿美元。BMS首席执行官Chris Boerner表示,公司预计未来五年内推出10款新药,获得30项药品新适应症扩展。

辉瑞:以并购产品弥补损失并聚焦关键优先事项

在本届JPM大会中,辉瑞宣布2025年关键优先事项是提高股东价值,通过聚焦重点领域改进研发效率、扩大利润率、实现商业卓越和优化资本配置。

辉瑞2025年优先事项

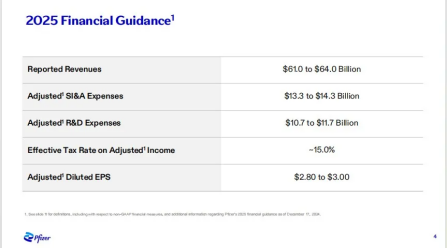

辉瑞首席执行官Albert Bourla表示,公司正为未来几年畅销药品独占权丧失的“LOE浪潮”做准备,专利损失可能导致每年约170亿-180亿美元销售额损失,但近年来通过一系列收购应对威胁,如以430亿美元收购Seagen,预计到2030年为辉瑞销售额贡献200亿美元。辉瑞对自己近期推出和研发的药物也充满信心,如一代CDK4/6抑制剂哌柏西利2023年失去专利保护,但下一代产品选择性CDK4抑制剂atirmociclib正在开展Ⅲ期研究。2024年前三季度,辉瑞总营收达458.64亿美元,同比增加2%,在JPM2025大会上,辉瑞公布2025年业绩指引,总营收预期为610亿-640亿美元。

诺华:Kisqali将成畅销药,4款重磅新品即将问世

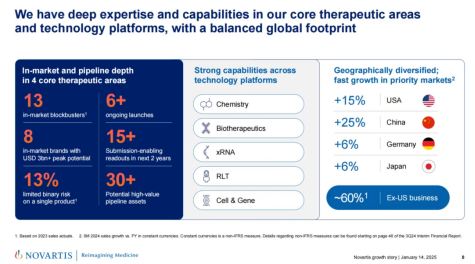

自从剥离Alcon和Sandoz后,诺华从2023年开始成功转型为一家纯正的创新药企。2024年,在精准聚焦的策略下,诺华业绩实现了低两位数的增长。诺华专注于心血管、肾脏及代谢,免疫,神经科学和肿瘤四大疾病领域,目前已有13款重磅炸弹。此外,诺华已搭建起生物、化学、xRNA、放射性配体疗法和基因与细胞疗法五大技术平台,美国、中国、德国和日本是其优先关注和布局的市场。

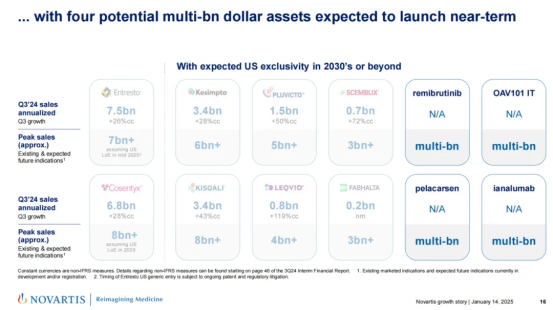

诺华CEO Vas Narasimhan在JPM大会上表示,Kisqali有望成为公司历史上最畅销的药物之一。目前,Kisqali在美国转移性乳腺癌领域占有约50%的市场份额,在早期乳腺癌领域占有52%的市场份额。此外,公司近期还将推出4款潜在重磅产品,包括BTK抑制剂Remibrutinib、基因疗法OAV101 IT、ASO药物Pelacarsen和BAFFR抑制剂Lanalumab。

未来,诺华业绩有望继续增长,2024—2029年净销售额复合年平均增长率(CAGR)预计达到5% cc。

吉利德:营收下降趋势扭转,积极布局多领域并适当并购

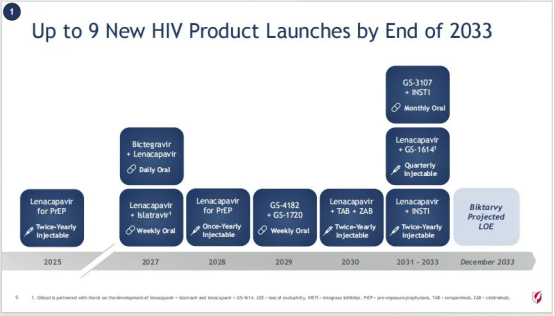

吉利德首席执行官Dan O'Day在JPM大会上表示,公司2024年扭转了2021年至2023年收入下滑的趋势,未来将继续保持积极势头,过去的投资正转化为商业利益。吉利德预计在Biktarvy 2033年失去市场独占权前,推出九款HIV产品,抵消市场独占权消失的冲击。

吉利德HIV领域产品

目前,吉利德在HIV领域核心产品lenacapavir于2022年在欧美获批用于治疗HIV-1感染,2025年夏季有望获批用于HIV-1感染的暴露前预防(PrEP)。

吉利德科学管线进度

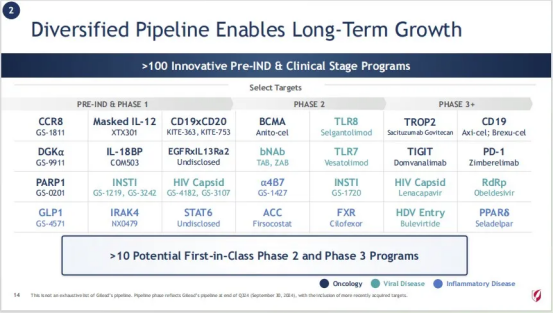

此外,吉利德在肿瘤领域和炎症性疾病领域也有布局,如Anito - cel针对4L + R/R MM展现出强大治疗潜力,有望2026年商业化上市;seladelpar(Livdelzi)在PBC领域需求旺盛,已获FDA批准上市。吉利德目前有超100项创新的IND前和临床试验项目,涵盖多个治疗领域与作用机制。

吉利德科学管线

Dan O'Day表示,现有产品能稳定产生数十亿美元收入,公司可进行适当并购及构建合作伙伴关系来补充管线。据悉,JPM2025大会期间,吉利德以17亿美元引进Leo Pharma的STAT6抑制剂。

拜耳:新组织、新模式、新产品

拜耳处方药全球总裁Stefan Oelrich在JPM大会上介绍,公司正努力推出多款新产品以摆脱抗凝药Xarelto专利到期的困境。到2026年,拜耳预计能推出3款重磅新药,包括更年期药物Elinzanetant、心血管药物Acoramidis和新型抗凝药Asundexian Stroke。

作为较早布局核药赛道的MNC,拜耳早在2009年就与Algeta合作开发Xofigo,并于2013年获批上市,用于治疗晚期骨转移型去势抵抗性前列腺癌。Xofigo上市后,销售额在2017年达到峰值(4.08亿欧元),后续开始逐年下滑。尽管Xofigo并没有如愿成为一款重磅炸弹,但是拜耳也从未停止对于核药赛道新疗法的布局。

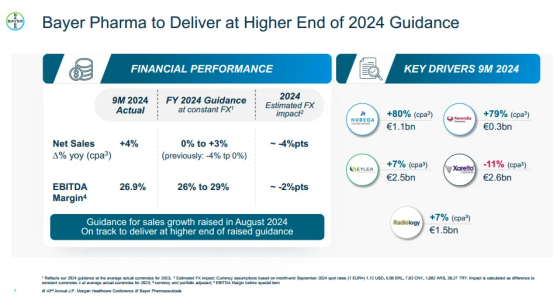

根据拜耳本次JPM上的演讲PPT,2024年前三季度放射学板块整理营收达到15亿欧元,同比增长7%,表现亮眼。

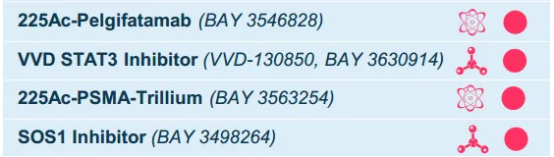

在研管线方面,目前拜耳有两款核药正处于临床1期阶段,分别是BAY 3546828和BAY 3563254,从核素的选择上可以看出拜耳倾向于α核素,两款核药采用的核素均为225AC。

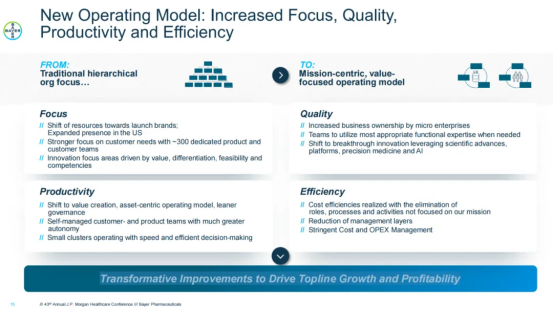

为提高盈利能力,拜耳正努力打造一个更精简、更敏捷的组织,制定了新的经营模式,即聚焦重点、改善质量、增加生产力和提高效率,目前公司已在全球进行了多轮裁员。

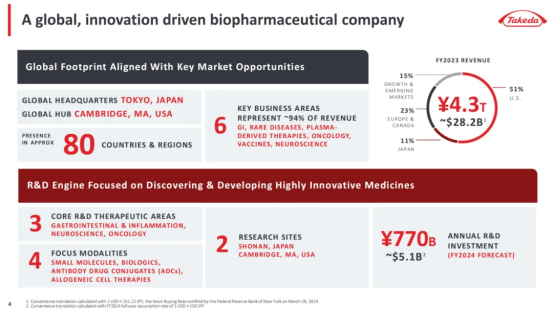

武田:6款新药待上市,销售额有望冲击200亿美元

武田专注于消化、神经科学和肿瘤三大核心治疗领域的药物研发,重点关注小分子、生物制品、抗体偶联药物(ADC)和细胞疗法,2024年研发投入约51亿美元,与往年相比大幅增加。

武田在JPM大会上重点介绍了公司处于后期临床阶段的高价值资产,这些新药上市后销售总额有望达到100亿-200亿美元。其中TYK2抑制剂Zasocitinib是武田以60亿美元从Nimbus公司引入的,目前正在开展银屑病、克罗恩病、溃疡性结肠炎等适应症的临床试验,进入市场后每年预计能给公司带来30亿-60亿美元的收入,且还有显著上升的潜力。

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

PHEXCOM公众号

PHEXCOM公众号