English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 近日,国家组织药品联合采购办公室发布了《关于召开国家组织药品集中采购会议的通知》,据流出的第十批国家药品集采报量文件显示,第十批集采拟纳入62个品种、263个品规(以编号计),创历次集采之最。特别是注射剂品种,自第五批国采起逐渐成为主流,而在第十批国采中,注射剂再创新高,占比超过56%,成为集采中的“重头戏”。

据新康界统计,62个品种在2023年等级医院的销售额合计407.50亿元,其中超10亿大品种达14个;超20亿大品种达4个,包括复方α-酮酸片、重酒石酸去甲肾上腺素注射液、注射用拉氧头孢钠、盐酸多柔比星脂质体注射液。

第十批集采拟纳入品种竞争格局

来源:中康开思系统,新康界整理

超20亿大品种达4个

合计销售规模超107亿元

第十批国采竞争强度或将达到一个新高度。据中康开思系统数据显示,符合第十批集采需求的超20亿大品种,在等级医院的市场规模合计超107亿元。

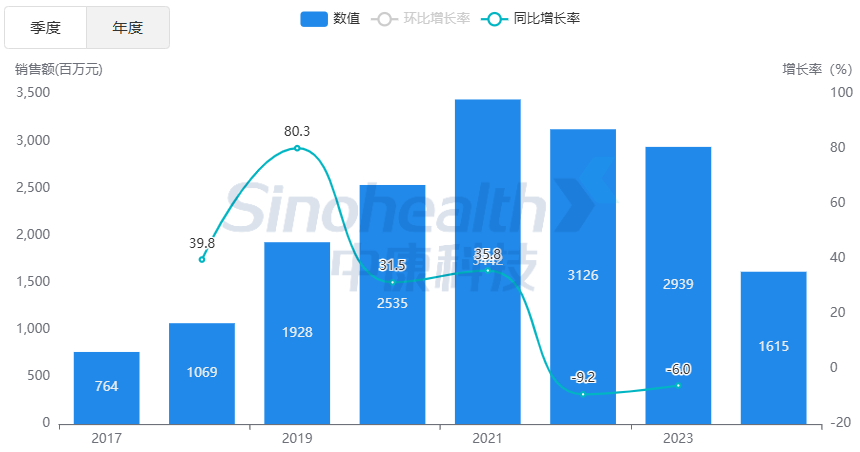

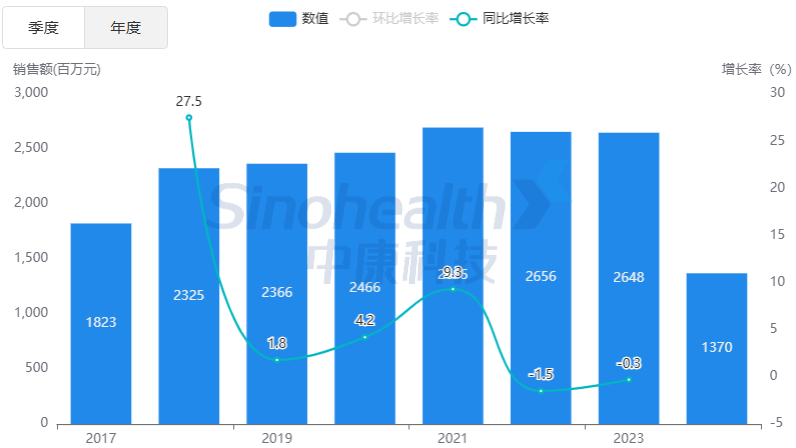

其中,盐酸多柔比星脂质体注射液占比最高,2023年销售额达29.39亿元;2024年上半年销售额达16.15亿元。目前已有8家药企获批并过评,符合集采条件。

来源:中康开思系统

从企业竞争格局来看,2024年上半年全国等级医院市场中,石药集团欧意药业凭借高达12.60亿元的销售额和78%的市场份额,稳居院内销售榜首。常州金远药业、上海复旦张江生物医药则分别以15.23%和6.29%的市场份额位列第二和第三。

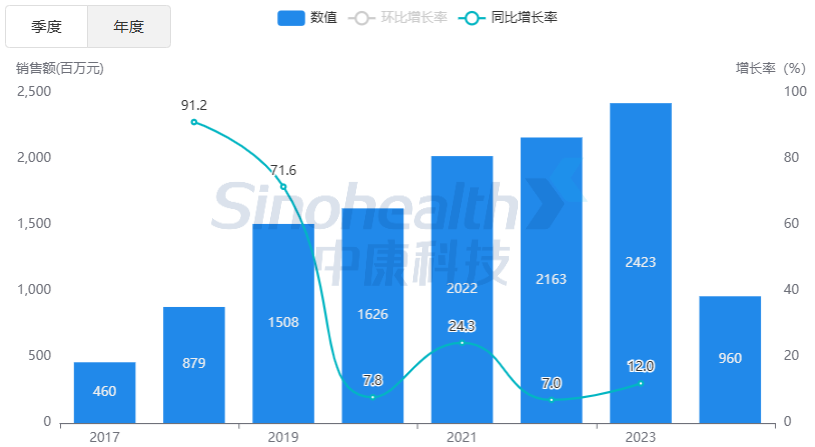

用于调控血压的重酒石酸去甲肾上腺素注射液同样是代表性药物。重酒石酸去甲肾上腺素注射液在2023年等级医院的市场销售规模达24.23亿元,同比上涨12%,今年上半年销售规模达9.60亿元。目前已有11家药企获批并过评。

来源:中康开思系统

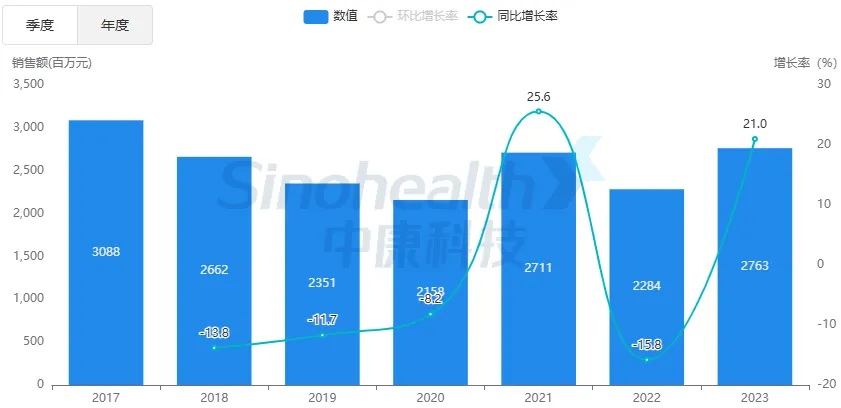

此外,注射用拉氧头孢钠过评企业数已达9家,其在2023年等级医院销售额超27亿元,同比上涨21%,海南海灵化学制药占据主要市场份额,达70%。

来源:中康开思系统

而复方α-酮酸片符合申报资格企业数已达7+1格局,符合第十批集采门槛,其在2023年等级医院销售额超26亿元,今年上半年销售额近14亿元。北京费森尤斯卡比医药占据主要市场份额,达60.47%。

来源:中康开思系统

从过评企业数量看,被纳入本次集采品种的竞争企业都不少于7家。原本一年两次的国家集采今年实际只安排了一次,大批药品过评,就等着集采开闸。其中38个品种符合申报资格企业数达10家及以上,齐鲁制药、科伦药业、倍特药业等为主力。

值得注意的是,有资格进行申报的企业数量超过20个的品种包括西格列汀口服常释剂型、间苯三酚注射剂、帕拉米韦注射剂和舒更葡糖钠注射液。

其中,竞争最为激烈的品种当属治疗糖尿病的磷酸西格列汀片,过评企业数量已经达到了32家。如果按照第九批集采规则,只能中选10家,意味着需要淘汰20家,那么中选资格争夺将会非常激烈。

据中康开思系统显示,2023年磷酸西格列汀片在等级医院的销售额近18亿元,同比上涨7.2%。目前默沙东在等级医院占据主要市场份额,达97%;正大天晴占据2.96%,相较于2022年,市场份额有所提升,同比增长率达1187.91%。

来源:中康开思系统

据悉,磷酸西格列汀在国内的化合物专利CN1290848C已于2022年7月4日到期,但其晶型专利CN100430397C,即保护磷酸结晶单水合物的专利有效期至2024年6月18日。

也就是说,目前磷酸西格列汀的最后专利有效期已过,接下来18亿市场将会被各路行家瓜分市场。目前,正大天晴等因绕开原研专利,开发了不同晶型,已经有上市销售。其他企业受到专利限制,制剂并未形成销售,但关于该药品的市场布局早已竞争白热化。

其次,间苯三酚注射液也是第十批集采极度备受关注的品种。该品种是临床使用最普遍适应症最广泛的解痉药物。国内市场,间苯三酚注射液有30家药企获批,过评的有29家。

据中康开思系统显示,该品种在2023年全国等级医院市场的销售额近9亿元,同比增长达5.5%;今年上半年销售额达4.45亿元。本来市场不算大的品种,突然涌进来这么企业,市场竞争态势变得愈发激烈。

在2024年上半年全国等级医院市场,间苯三酚注射液排名前5名的企业为南京恒生制药、万邦德制药集团、武汉人福药业、寿光富康制药和成都倍特药业,所占市场份额分别为62.47%,29.88%,6.18%、1.19%和0.23%。

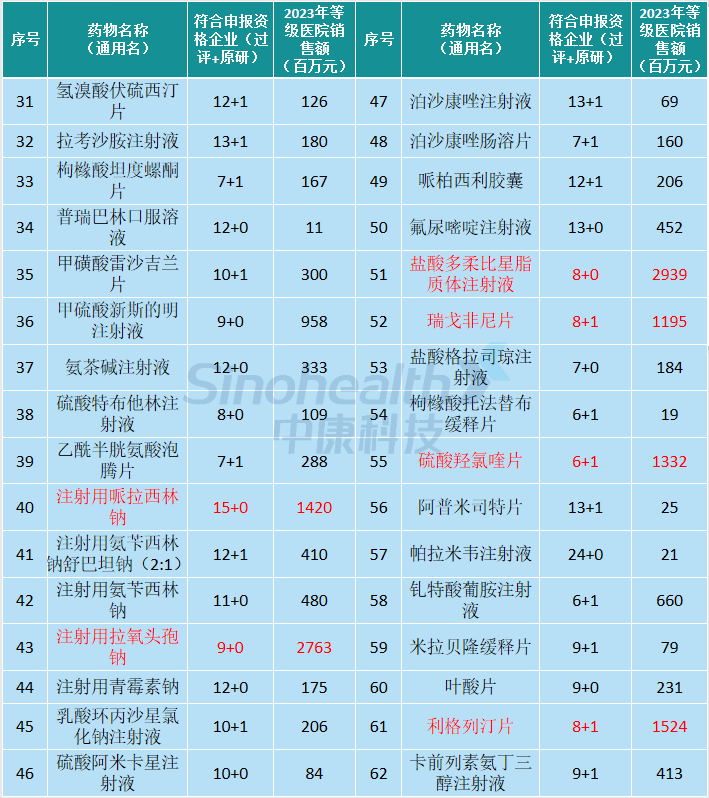

从治疗领域看,62个品种涵盖10个治疗大类,集中在心脑血管系统药物、全身用抗感染药物、消化系统及代谢药三大治疗领域,涉及的品种数分别达12、10、10个。中康开思系统显示,上述三个治疗大类2023年在等级医院的销售额均超过1000亿元。

从剂型分布看,注射剂仍为“主角”,有37个品种在列,占比接近60%;口服常释剂型有19个品种在列,占比超过30%;此外,缓释控释剂型、颗粒剂/散剂各有2个品种,口服液体剂、泡腾片各有1个品种。已组织开展的八批九轮化药集采共纳入300多个品种,其中口服常释剂型占比超过50%,注射剂占比超过30%。

从企业纳入品种情况看,齐鲁制药、科伦药业、倍特药业、复星医药、石家庄四药、扬子江药业、石药集团、远大健康、华润医药、正大制药将为“主力军”,目前分别有22、19、18、18、17、17、15、13、12、10个过评品种在列。

齐鲁制药以22个品种领跑,包括11个注射剂、9个口服常释剂型及2个缓释控释剂型,其中瑞戈非尼片、马昔腾坦片、盐酸多柔比星脂质体注射液、米拉贝隆缓释片等为2024年新获批品种。

科伦药业以19个品种排位第二,包括12个注射剂、6个口服常释剂型及1个缓释控释剂型等,其中瑞戈非尼片、艾地骨化醇软胶囊、己酮可可碱注射液、间苯三酚注射液等为2024年新获批品种。

倍特药业、复星医药以18个品种并列第三,其中倍特药业有15个注射剂、3个口服常释剂型在列,重酒石酸去甲肾上腺素注射液、左西孟旦注射液、依帕司他片、重酒石酸间羟胺注射液、钆特酸葡胺注射液等为2024年新获批品种。

截止目前,国家医保局已集采9批药品,共计374种药品(其中化药358个)。第九批国采纳入的42个品种中有41种品种采购成功,平均降价58%,预计每年可节省182亿元,中选结果已于今年3月实施。今年,国家医保局还推动集采“提质扩面”,开展新批次国家组织药品集采,实现国家和省级集采药品数合计至少达到500个。

第十批国家药品集中采购的发布,标志着我国医药行业又迎来了一次重要的变革。此次集采不仅品种数量多、规格复杂,而且竞争异常激烈。特别是注射剂品种的增多和竞争企业数量的增加,都使得此次集采更具挑战性和看点。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号