氨溴索作为一种在临床广泛使用的祛痰药物,其国产替代进口的趋势愈加明显。

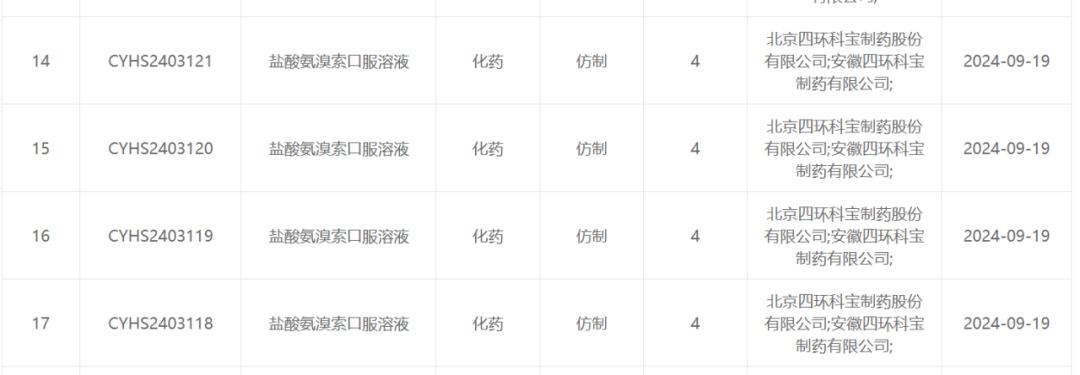

日前,北京四环科宝制药股份有限公司(以下简称:科宝制药)提交了盐酸氨溴索口服溶液的4类仿制药上市申请。

盐酸氨溴索注射液由勃林格殷格翰研发,最早于1978年8月在德国批准上市,其以“沐舒坦”为商品名,在国内也已应用超过20年时间。

米内网数据显示,氨溴索在中国三大终端六大市场的销售峰值超过80亿元,这也让该品种成为市场竞争极为激烈的产品之一。目前,氨溴索在国内拥有片剂、注射剂、口服溶液、吸入溶液等多种剂型上市。在口服溶液领域,国内已有40余家药企拥有盐酸氨溴索口服溶液生产批文。其中,黑龙江珍宝岛药业、北京亦嘉新创医疗、恒瑞医药、山东盛迪医药、黑龙江桂康医药等十余家药企的产品已过评或视同过评,或将进一步加剧市场竞争和集采预期。

原研注射剂离场

国产替代进一步加速

氨溴索属于黏液溶解剂,能增加呼吸道黏膜浆液腺的分泌,降低痰液粘度;同时,该药物还可促进肺表面活性物质的分泌,增加支气管纤毛运动,使痰液易于咳出,临床上适用于伴有痰液分泌不正常及排痰功能不良的急性、慢性呼吸系统疾病。在国内市场上,氨溴索的剂型发展全面,包括注射剂、糖浆剂、片剂、口服溶液剂、吸入溶液剂、胶囊、分散片等。

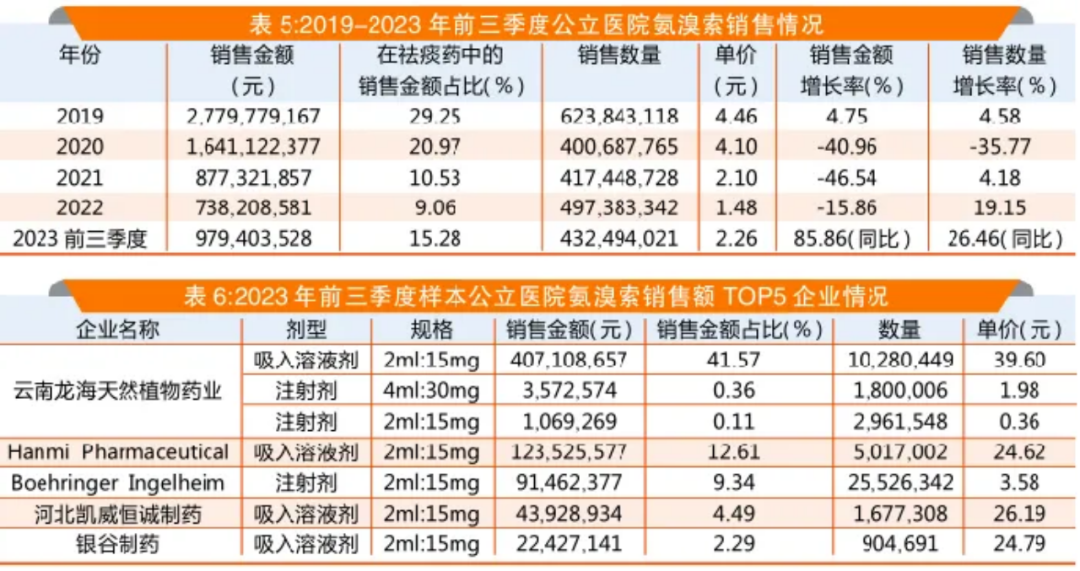

米内网数据显示,氨溴索在中国三大终端六大市场的销售峰值超过80亿元,而原研药在中国上市后很长一段时间都占据了同类产品的主要市场份额。例如在2019年中国公立医疗机构终端,氨溴索注射液销售额为59.8亿元;在2020H1,氨溴索注射液销售额为18.6亿元,同比下滑42.83%,其中原研企业勃林格殷格翰占据23.56%的市场份额,天津药物研究院占比11.38%,常州四药占比7.86%。不过在集采政策实施下,氨溴索在中国市场的竞争格局发生了显著变化。在2021年2月开展的第四轮国家集采中,17家盐酸氨溴索注射液生产企业有资格参与竞标。勃林格殷格翰的原研产品降价幅度仅为0.3%,并未中标。因注射液的特殊属性,其主要的市场为院内,未中标的产品可能会受到较大影响。且随着新剂型的兴起,勃林格殷格翰的市场份额已经开始萎缩。PDB数据显示,2023年前三季度共有86家企业在样本公立医院销售氨溴索,合计127个剂型规格。云南龙海天然植物药业三个规格销售金额占比为42.0%,排名第一;Hanmi Pharmaceutical一个规格销售金额占比为12.6%,排名第二;勃林格殷格翰一个规格占比为9.3%,排名第三。前三企业合计占比63.9%,前十企业合计占约八成市场。根据2023年前三季度的销售情况,预估2023年全年氨溴索在国内公立医院的销售金额在13亿元左右。

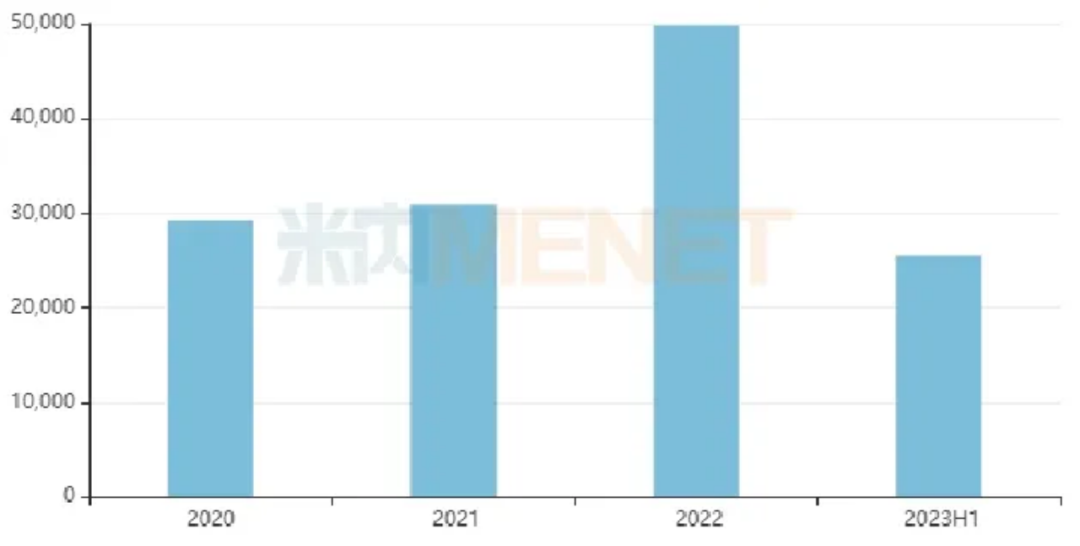

尽管在注射剂上,勃林格殷格翰的氨溴索销量依然领先,但在销售金额占比方面已经弱于国产企业。对此,勃林格殷格翰作为原研药企也在进行战略调整。此前,一份勃林格殷格翰《关于沐舒坦®盐酸氨溴索注射液停止销售的说明》显示,出于全球范围内的战略计划考虑,其进口分包盐酸氨溴索注射液(2ml:15mg)的业务将于2024年一季度终止。值得注意的是,尽管近年来伴随集采执行,氨溴索销售额持续下滑,2022年约为20亿元。不过从细分终端看,零售药店市场(城市实体药店+网上药店)暂未受集采影响,氨溴索的销售额仍保持上涨态势,这也预示着这一重磅品种仍然具有广阔的市场前景。近年来中国零售药店终端氨溴索销售情况(单位:万元)

来源:米内网格局数据库在业内看来,近年来随着治疗方式的变化,首选口服药物,静脉注射的方式越来越少。盐酸氨溴索注射液逐渐退市,或跟用药理念、用药方式的改变密切相关。原研的离场也为国产替代产品提供了市场机会。当前,国内已有多个厂家的盐酸氨溴索产品通过或视同通过一致性评价,这表明国产药物在质量和疗效上与原研药相当。与此同时,新剂型的开发,也为临床提供了更多的选择。2021年获批的盐酸氨溴索喷雾剂为罗欣药业撬开了百亿吸入剂市场的大门,该产品是国内第一款儿童专属祛痰药喷雾剂。一般而言,吸入剂研发难度大、竞争壁垒高,一直以来被跨国巨头牢牢占据市场高位。不过随着国家集采深入推进,国产品牌替代原研渐成趋势,市场格局加速洗牌。

超20家药企获批口服溶液

氨溴索集采风云或再起

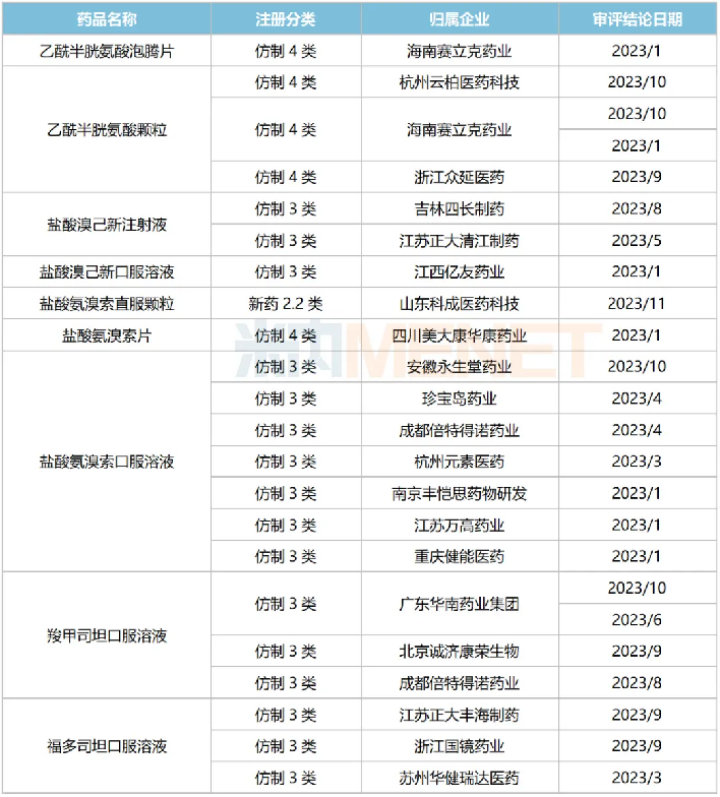

米内网数据显示,2022年祛痰药(不包括含止咳药的复方制剂,下同)在中国三大终端六大市场的销售规模超过90亿元。2023年以来,祛痰药新品获批消息不断,至今已有20余个产品(以药品名+企业名计)获批生产。2023年以来获批上市的祛痰药

来源:米内网中国申报进度(MED)数据库其中,盐酸氨溴索口服溶液最为“抢手”。早在2022年初,恒瑞医药的盐酸氨溴索口服溶液就获批上市,商品名为“贝莱”。2023年以来,黑龙江珍宝岛药业、安徽永生堂药业、成都倍特得诺药业等十余家药企的产品已过评/视同过评,其中江西施美药业、江苏贝佳制药等多家药企还布局了多个品规。今年8月,九典制药的盐酸氨溴索口服溶液获批,是国内第15家通过或视同通过仿制药质量和疗效一致性评价的企业。公开数据显示,盐酸氨溴索口服溶液2021年、2022年及2023年全国医院(全终端)销售额分别为3.98亿元、3.81亿元及4.63亿元,全国药店零售销售额分别为2.21亿元、3.54亿元及3.73亿元,综合以上数据,盐酸氨溴索口服溶液2023年全国销售额超过8亿元。目前,氨溴索口服溶液剂型过评企业数量早已跨过国家集采门槛,被纳入只是时间问题。米内网数据显示,2023年中国公立医疗机构终端化药口服液体剂销售额超过230亿元。口服液体剂已有8个药品纳入国采,19个药品备战第十批集采。从竞争情况上看,氨溴索口服溶液剂型,无疑是其中最“卷”的品种,目前符合申报资格企业数已超过20家。暂未纳入国采且符合5家及以上的口服液体剂

此前,盐酸氨溴索分散片、盐酸氨溴索胶囊、盐酸氨溴索片、盐酸氨溴索注射液均已被纳入国家集采。其中,盐酸氨溴索注射液是第四批国采品种,当时参加投标的企业有14家,包括原研药企勃林格殷格翰。最终,勃林格殷格翰与福安药业集团宁波天衡制药、海南全星、康恩贝4家企业落榜出局,10家企业中标。从价格来看,云海龙海天然植物的盐酸氨溴索注射液中标价格最低,只有0.23元,降幅为90%。从降幅来看,石家庄四药降价最猛,从16.80元降至0.59元,降幅为96.5%。而从竞争格局来看,盐酸氨溴索口服溶液的生产企业数量并不少于盐酸氨溴索注射液,或将掀起新一轮的价格比拼。

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

PHEXCOM公众号

PHEXCOM公众号