English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 在生物医药领域,放射性药物正逐渐成为全球制药巨头们的必争之地。

近期,赛诺菲以3.2亿欧元的大手笔投资,宣布加入这场“核”战争,与RadioMedix和Orano Med达成独家许可协议,共同开发基于同位素铅(lead)的放射性配体疗法(RLT)用于癌症治疗。

本次交易聚焦的项目为AlphaMedix,是一种基于α粒子的靶向疗法,用于治疗罕见癌症。这种疗法通过铅-212(212Pb)放射性标记的生长抑素受体靶向肽复合物,实现对肿瘤的精准打击。

业内人士指出,赛诺菲的这一战略布局,不仅为其在罕见病市场的领导地位增添了新的砝码,也为其在放射性药物领域的竞争提供了有力支撑。

“王牌”产品面临专利悬崖

赛诺菲加入“核”战

放射性药物,作为一类利用放射性同位素进行疾病诊断和治疗的药物,近年来在癌症治疗领域显示出巨大潜力。与传统的化疗和靶向治疗相比,放射性药物能够更精准地定位肿瘤细胞,减少对正常细胞的损害,从而提高治疗效果和患者生活质量。

在这一背景下,赛诺菲、RadioMedix和Orano Med之间的合作引起了广泛关注。这次合作主要聚焦于后期临床项目AlphaMedix(212Pb-DOTAMTATE),这是一种创新的α核素靶向疗法药物。

AlphaMedix由铅-212标记的生长抑素受体靶向肽复合物组成,专门用于治疗不可切除或转移性的神经内分泌肿瘤(NETs)。这种治疗方法利用α粒子的高能量和短射程特性,精准地攻击肿瘤细胞并破坏其DNA,有效杀死肿瘤细胞,同时减少对周围正常组织的损害。在1期和2期临床试验中,AlphaMedix显示出了良好的耐受性和显著的肿瘤反应率,持久反应率达到了62.5%。今年2月,AlphaMedix获得了美国FDA的孤儿药指定和突破性疗法认定,为其商业化之路铺平了道路。

AlphaMedix是RadioMedix和Orano Med合作的成果,RadioMedix负责药物的研发,而Orano Med则承担生产责任。

RadioMedix,成立于2006年,总部位于美国德克萨斯州,凭借其符合GMP标准的放射性药物产品,在核药领域脱颖而出。而Orano Med,在2024年初于法国建立了基于Pb-212的放射性配体生产设施,正计划成为欧洲首个工业规模的生产基地。

赛诺菲通过与这两家公司签订总额约3.2亿欧元的独家许可协议,将主导AlphaMedix的全球商业化进程。根据协议条款,RadioMedix 和Orano Med将获得1 亿欧元的预付款和高达2.2亿欧元的销售里程碑费用(总计3.2亿欧元,约合人民币25.1亿),并有资格获得分层特许权使用费。

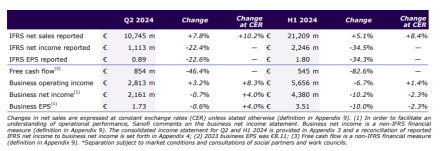

赛诺菲此次进军核药领域,标志着其在医药版图上的又一战略性扩张。根据2024年上半年的财报,公司整体实现了10%的增长率,这一成绩虽令人鼓舞,但背后却凸显出对“王牌”产品度普利尤单抗的过度依赖。随着度普利尤单抗专利到期的临近,仅剩不足四年的时间,赛诺菲迫切需要在后续产品管线中寻找能够接棒的“继任者”。

在肿瘤治疗这一充满挑战的领域,赛诺菲一直在积极探索和布局。尽管目前尚未有突破性的产品问世,但公司并未放缓其研发步伐。核药领域,作为肿瘤治疗研究的前沿阵地,正吸引着全球各大制药公司的目光。赛诺菲自然也不愿错失这一机遇。

业内人士分析认为,尽管AlphaMedix已获得FDA的突破性疗法认定,但其最终能否成功上市仍存在不确定性。鉴于此,赛诺菲在交易安排上表现出了谨慎的态度。从首付款的金额和占比来看,相对于产品目前所处的Ⅱ期临床阶段,并不算特别高。这种策略反映了赛诺菲在核药领域的审慎布局,同时也体现了其对于AlphaMedix项目未来商业潜力的理性评估。

随着临床研究的深入和监管审批的进展,AlphaMedix有潜力成为NETs治疗领域的重要药物,赛诺菲在放射性药物领域的布局有望结出硕果,为公司带来新的增长动力,也为患者带来新的治疗希望。

核药市场激增

群雄逐鹿,谁能胜出?

核药市场目前正呈现出强劲的增长势头,这一积极趋势预计在未来十年将持续显著。推动这一增长的关键因素包括全球癌症发病率的不断上升,核医学领域的技术革新,监管机构对创新疗法的积极支持,新兴市场对核药需求的日益增长,以及制药企业和投资者对这一领域投入的不断增加。

根据Precedence Research的预测,全球核医学市场在2023年的规模约为106.5亿美元,预计到2033年将显著增长至超过314.4亿美元。这一预测表明,从2024年到2033年,核医学市场的复合年增长率(CAGR)将达到11.45%。这些数据不仅揭示了核药市场的广阔前景,也反映了该领域在未来几年内将经历的快速扩张和变革。随着医疗技术的进步和全球健康需求的变化,核药市场有望成为医药行业中一个充满活力和机遇的细分市场。

在放射性药物这一充满高增长潜力的领域,除了赛诺菲,诺华、拜耳、阿斯利康(AZ)、百时美施贵宝(BMS)、礼来等跨国药企也纷纷布局,力图在这一创新疗法的赛道上占据有利位置。

在这场放射性药物的竞赛中,诺华凭借其在放射性药物领域的先发优势,已经有多款产品上市并取得了显著的市场份额。

诺华在核药领域的领先地位得益于其果断的收购行动,快速构建了其在放射性配体疗法领域的技术平台。2017年,诺华以39亿美元收购了Advanced Accelerator Applications(AAA),从而获得了用于治疗生长抑素受体(SSTR)阳性的胃肠胰腺神经内分泌肿瘤(GEP-NETs)的Lutathera。紧接着在2018年,诺华又以21亿美元收购了Endocyte,进一步得到了治疗转移性去势抵抗性前列腺癌(mCRPC)的放射配体疗法Pluvicto。这两款产品都在市场上取得了显著的成功。此外,诺华还在中国海盐建立了放射性药品生产项目,进一步扩大了其在全球核药市场的足迹。

拜耳在核药领域的发展同样引人注目。2013年,随着拜耳研发的镭-233药物Xofigo®获批上市,核药正式走进了大众视野。此后,拜耳通过收购Algeta、Noria和PSMA Therapeutics等公司,不断加强其在核药领域的研发和市场影响力。

除了诺华和拜耳,其他跨国药企如阿斯利康、默沙东、强生、罗氏和礼来等也通过股权投资、技术引进等方式积极进入核药领域。例如,礼来在2023年10月宣布收购POINT Biopharma,获得了包括PNT2002和PNT2031在内的多款处于临床后期的核药物。2024年3月,阿斯利康宣布收购Fusion Pharmaceuticals,获得了基于同位素锕(actinium)的放射偶联药物管线,以及其他相关研发与生产设施。

随着技术的不断进步和市场需求的增长,预计这些跨国药企将在未来几年继续扩大在核药领域的研发和商业化活动。

2023年-2024年跨国药企核药领域的代表性合作并购

这些制药巨头的参与,不仅加速了放射性药物的研发进程,也推动了整个医药行业在肿瘤治疗领域的创新。随着越来越多的药企加入放射性药物赛道,未来的竞争将更加激烈。谁能在这场“核”战争中胜出,不仅取决于各自的研发实力和市场策略,还需要看谁能更好地满足临床需求和患者利益。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号