English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 核药领域正成为国内外众多药企在2024年的必争之地。

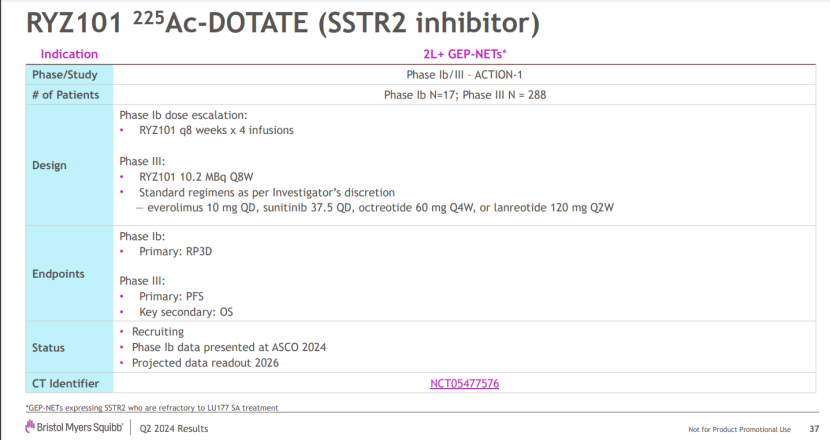

日前,百时美施贵宝(BMS)首席医疗官Samit Hirawat表示,在今年6月因同位素短缺而被迫暂停试验后,该公司已恢复其主要放射性药物RYZ101 3期试验的招募工作。

2023年12月,BMS宣布将以62.50美元/股的现金价格收购三年即上市的核药领域超新星RayzeBio,总股本价值约41亿美元。通过此次交易,BMS获得RayzeBio基于α核素的差异化放射性药物技术平台和多款在研创新产品,包括RYZ101、RYZ801等创新靶向核药。自此,BMS正式进入核药赛道。

近年来,抗癌新疗法层出不穷。其中,核药疗法在肿瘤领域展现的治疗潜力以及诺华畅销药Pluvicto的推动下,也成为抗癌药物研发的热点。除BMS以外,阿斯利康、默沙东、罗氏、礼来、拜耳、强生等跨国药企近年也通过股权投资、技术引进等多种方式切入了核药领域。

业内认为,核药是一种利用放射性同位素标记的药物,通过放射性同位素的辐射来进行医学诊断和治疗,已成为现代医学领域中不可或缺的重要工具之一。随着技术的进步和市场需求的增长,核药领域预计将继续保持活跃的竞争态势。尽管放射性疗法的发展前景令人期待,但其当前依然面临诸多挑战,包括生产、分配和存储等方面。

供应生产短缺

3期试验被迫暂停

核药即放射性药物,也被称为核素药物,是由放射性同位素搭配专门定位特定器官及组织的分子试剂组成的医药制剂。核药就像在人体的肿瘤内精准投放“核弹”,在杀死肿瘤细胞的同时,又要保障人体这一方寸之地其他部位的安全。随着技术的发展和对疾病机制的深入理解,核药在精准医疗中扮演着越来越重要的角色。

目前,核药行业在医学诊断和治疗中展现出巨大潜力,但行业发展正面临着同位素供应短缺和生产供应链瓶颈两大挑战。

此次BMS恢复放射性药物RYZ101 3期试验的招募工作,是因为在今年6月因同位素短缺而被迫暂停试验。

核药RYZ101的3期试验是一项全球、随机、对照、开放标签试验,预计纳入288个患者,比较RYZ101治疗和标准治疗方法(SOC)用于既往接受过177Lu-SSA治疗后病情进展、无法手术、晚期、SSTR+、分化良好的胃肠胰神经内分泌肿瘤(GEP-NET)受试者。

公开资料显示,RYZ101是一款靶向放射性治疗药物,可以向过表达生长抑素受体(SSTR)的肿瘤递送强效α粒子放射性同位素锕-225。RYZ101以诺华的Lutathera®作对标,Lutathera使用的是β核素Lu-177,而RYZ101核素为杀伤力更强、射程更短的α核素Ac-225。目前,美国FDA尚未批准基于锕的放射性药物,如果RYZ101的Ⅲ期临床能获得成功,将有望成为第一个获批的锕-225放射性药物疗法。

a粒子放射性同位素锕-225是一种非常稀有的同位素,由于临床试验供应不足,此类放射性药物进入市场可能会遇到瓶颈。据了解,全球能够生产高质量锕-225的站点只有三个:美国、德国和俄罗斯,在国际上的供应非常紧张。目前BMS正在迅速推进锕-225的现场生产,并预计能够在2025年第一季度通过内部生产来补充持续的临床供应。BMS表示,其正在印第安纳州建立一个GMP制造工厂,这可能有助于支撑未来锕225同位素的供应,但目前仍依赖第三方。

事实上,同位素供应短缺不仅仅是BMS所独有的困境,而是整个核药行业普遍面临的问题之一。即便是全球核药领域龙头企业诺华,也未能幸免于这一困境。2023年上半年,诺华RDC产品Pluvicto的商业供应告急,需求超出预期,导致美国多家医疗机构的患者剂量供应被推迟。

业内预计,上述短缺原因正是出在供应上,由于需求量巨大,Pluvicto因同位素供应短缺导致产能不足,从而造成巨大的临床需求缺口;另外,该种药物保质期只有几天,无法提前储备,限制了Pluvicto的广泛应用。为了逐步解决生产供应问题,诺华在全球多个国家投资扩大产能,以集中生产模式为主,并通过联邦快递实现12小时内药品快速送达患者。

在供应极度紧张的情况下,Pluvicto在2023年第一季度的销售额仍然达到了2.11亿美元,同比增长18%,超出华尔街11%的预期。同年二季度,Pluvicto继续放量,销售额为2.4亿美元。2023年,Pluvicto 以260%的增幅实现9.8亿美元销售收入,距离成为10亿美元“重磅炸弹”级别药物仅一步之遥。2024年,Pluvicto持续放量,上半年销售额6.55亿美元,同比增长45%。

随着此番重启RYZ101 3期试验的招募工作,BMS有望加速推动该药物的临床开发,加快跻身市场与诺华等核药领域的头部药企展开争夺。

超百亿美元市场

多位入局者相互追赶

核药市场展现出勃勃生机的发展趋势。根据precedenceresearch预测,2023年全球核医学市场规模为106.5亿美元,预计到2033年将超过314.4亿美元左右,预计2024年至2033年期间复合年增长率为11.45%。业内预测,到2030年,放射性药物中的核医学诊断将占总销售额的40%以上。在全球核药市场的高速成长以及诺华Pluvicto商业化成功的带动下,更多药企加入竞逐。

2023年-2024年跨国药企核药领域的代表性合作并购

据统计,截至2023年10月,全球核药领域融资18起,其中我国共有4起,融资金额合计超过13亿元。2024年以来,跨国药企们在核药赛道的融资并购上持续加码。6月30日,Radionetics Oncology宣布,已经与礼来达成战略合作,将共同推进靶向GPCR的小分子放射性药物。根据协议条款,Radionetics收到了1.4亿美元预付款。作为战略合作的一部分,礼来还拥有未来以10亿美元收购Radionetics的独家选择权。

这是礼来今年在核药领域进行的第2笔投资。5月21日,礼来与Aktis Oncology达成了针对放射性疗法的多靶点发现合作协议,总交易额超11亿美元。礼来于2023年10月斥资14亿美元收购POINT Biopharma,获得了177Lu为同位素、靶向PSMA的PNT2002等候选药物,正式进入放射性疗法赛道。

3月19日,阿斯利康宣布收购Fusion所有流通股,潜在交易总金额达24亿美元。通过此次交易,阿斯利康获得Fusion开发的放射性偶联物管线,包括最先进的项目FPI-2265,这是一种针对转移性去势耐受性癌症(mCRPC)患者的潜在新治疗方法。FPI-2265 靶向的前列腺特异性膜抗原(PSMA),这是一种在mCRPC中高度表达的蛋白质,目前正在进行2期试验。

在买下Fusion三个月后,阿斯利康再次加码核药领域,不过这次瞄准的是核药CDMO公司。6月5日,核药CDMO公司Nucleus RadioPharma宣布完成了由阿斯利康投资的A轮扩展融资,具体金额暂未披露。业内认为,阿斯利康选择押注Nucleus RadioPharma,正是看中其作为CDMO,在核药研发、生产、制造、供应、临床资源等方面的综合能力。

面对不断扩容的市场空间和蜂拥而至的竞争者,诺华除了自身研发管线以外,也通过投资并购来巩固其核药赛道领导者地位。2021年以来,通过多项合作,获得多款RLT候选药物和研发平台。2023年3月,诺华宣布与Bicycle Therapeutics达成17.5亿美元合作,开发基于双环肽的放射性偶联药物(Bicycle® Radio-Conjugates);同年4月,诺华又与3B Pharmaceuticals达成4.65亿美元合作,获得其FAP靶向肽技术(包括FAP-2286)治疗和成像应用的全球权益。

值得一提的是,为了满足日益增长的市场需求,诺华在全球范围内建立了多个放射性药物生产基地,包括意大利、西班牙、美国和中国。7月2日,诺华在中国的首个放射性药品生产基地在浙江海盐举行奠基仪式,正式启动工程建设。此生产基地选址浙江省嘉兴市海盐县核技术应用(同位素)产业园,投资总额预计6亿元人民币,预计在2026年底投入生产。

“核药作为一项重要的技术应用,在医学领域的应用正日益受到广泛关注。但这类疗法也将面临一些独特的问题挑战。同位素供应、大规模生产、在同位素衰变时间内交付给患者都需要相当的专业知识、设施和协调。”有业内人士表示,目前新药研发的周期从过去的10年,缩短到6年—7年,但同时创新药的研发成本在增加,生命周期在缩短。值得注意的是,对待热点赛道需要理性看待,立项并不意味着产品最终就会获批,更不意味着就会给药企带来收益,其中还有巨额的成本投入以及未来商业化等一系列问题需要考虑。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号