English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 肿瘤坏死因子(TNF)样配体1A(TL1A)作为自身免疫和炎症性疾病治疗领域的瞩目靶点,目前已吸引了多家跨国药企的关注。

日前,艾伯维和明济生物共同宣布签署一项开发FG-M701的许可协议。根据协议条款,艾伯维将获得FG-M701在全球进行开发、生产和商业化的独家许可权,明济生物将获得1.5亿美元首付款和近期里程碑付款,并有资格获得后续高达15.6亿美元的临床开发、监管注册和商业化里程碑付款,以及高达净销售额低两位数比例的分级特许权使用费。

据悉,FG-M701是一种用于治疗炎症性肠病(IBD)的下一代TL1A抗体,目前正处于临床前开发阶段。相较于第一代TL1A抗体,FG-M701具有潜在的成为同类最佳的功能特性,旨在为IBD治疗提供更佳的疗效并减少用药频率。

当前,全球在研TL1A项目并不多,艾伯维通过与明济生物交易获得一款临床前阶段的TL1A单抗,显然是出于巩固其在自免领域领先优势的考虑。同时,在TNF-α生物类似药都已泛滥的情况下,艾伯维正在为专利保护到期的修美乐寻觅一款极具潜力的补位产品,押宝TL1A单抗便是其选择之一。

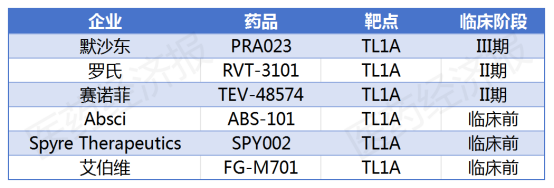

事实上,不仅是艾伯维,默沙东、罗氏以及赛诺菲等制药巨头均凭借前瞻性的市场洞察,相继加入了TL1A靶点的研发竞赛。

炎症性肠病(IBD)主要包括克罗恩病(CD)和溃疡性结肠炎(UC),是以肠道炎症和上皮损伤为病理特征累及消化道的复发性、炎症性疾病。当前,全球约有 600-800 万IBD患者,广泛的市场也给企业带来了强劲收入的可能性。

公开数据显示,仅在美国,针对IBD的先进疗法就有近150亿美元的商业市场,并且市场规模还在持续增长。而据预测,中国IBD药物治疗市场未来五年规模将保持持续增长态势,到2024年有望突破100亿元,年均复合增长率达到5.5%。

目前,用于治疗IBD的靶向生物制剂例如抗TNF-α单抗,已在临床上被广泛使用。而TNF-α靶点在炎症性疾病治疗市场中的重要性已经显而易见,修美乐(阿达木单抗)作为TNF-α抑制剂的代表药物,自上市以来累计销售额已超2000亿美元。凭借修美乐的庞大市场,艾伯维雄居自免疾病领域“王座”。

随着修美乐的专利权到期,市场上出现了多款其生物类似药,这些后来者开始分割原本由修美乐主导的市场。重重“围剿”之下,修美乐2023年销售收入下滑32.2%至144.04亿美元,这让艾伯维切实感受到了市场份额流失的寒气。在2024年第一季度,艾伯维实现总营收123亿美元,同比增长1.6%。其中,修美乐销量22.7亿美元,同比下降35.9%,市场加速丢失。

事实上,自免疾病一直是艾伯维重点聚焦的领域。2013年1月从雅培拆分上市至今,艾伯维的市值从180亿美元涨到超过2500亿美元,俨然已是全球制药企业中堪称巨无霸的存在。自免领域的领先也为艾伯维带来了丰厚的回报,2023年,老药修美乐加上“双子星”——乌帕替尼和Skyrizi,三个产品创造了260亿美元的营收。

大单品固然是优势,但对于原研药企来说,专利悬崖却是其迈不过去的一道坎。修美乐在欧洲的专利于2018年10月已经到期,2023年其美国专利保护也失效。有观点指出,面对即将到来的销售利空,艾伯维依然能借着自己庞大的用户基础,享受一段时间的用户基数福利,但随着生物类似药的大面积出现,修美乐还是存在断崖式下跌的可能性。

艾伯维此次与明济生物交易的核心产品FG-M701是一种靶向TL1A的全人源单克隆抗体,也是明济生物首款自免管线。TL1A全称为肿瘤坏死因子样细胞因子1A,属于TNF超家族的一员,与更为人熟知的经典靶点TNF-α(又称TNFSF1A)是“兄弟”关系,该靶点在IBD中已获得临床验证。

针对优势业务,扩大产品组合,通过以量取胜来占领和保有市场份额是必然选择。在业内看来,TL1A单抗优先开发的IBD领域也是艾伯维的“优势区”。修美乐分别于2007年和2012年在美国获批CD和UC适应症,艾伯维借此在IBD领域已积累了十多年的研发经验和商业化经验。TL1A单抗算是对修美乐专利到期的补位,这也符合艾伯维在自免领域多样化布局的战略。

一直以来,自免领域是跨国药企继肿瘤药市场后的必争之地。全球已知的自免疾病有100余种,影响着全球7.6%至9.4%的人口,而现在已上市的大品种靶向药覆盖的适应症不到30个。而由于免疫系统通路之间相互影响,自免疾病之间存在共患率,其中有19种自免疾病的共病率为10.2%,新药或老药可开发的适应症范围都很大,容易诞生大单品。

TL1A靶点阻断机制在炎症和纤维疾病中有广泛的应用潜力,目前临床已验证能用于治疗IBD。尽管目前业界对于TL1A靶点诞生具有广泛影响力的大单品尚处于观望阶段,但这一靶点无疑已经吸引了多家跨国药企的争相切入,TL1A赛道已然开始升温。

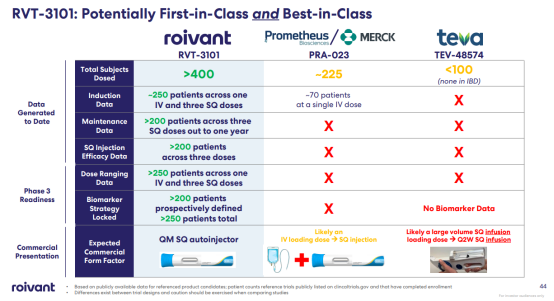

目前,已有多款针对TL1A靶点的药物在研,适应症主要集中在UC、CD等胃肠道自免性疾病上。临床开发进度最快的产品要数默沙东以108亿美元现金收购Prometheus公司的MK-7240(原研发代号为PRA023),目前已经进入到临床Ⅲ期。

今年5月,默沙东已经启动一项MK-7240注射用浓缩液治疗中度至重度UC的国际多中心(含中国)Ⅲ期临床研究。该研究旨在评估MK-7240注射用浓缩液在中度至重度活动性UC受试者中的有效性和安全性。该试验计划国际入组1080例患者,中国入组124例患者。

此外,罗氏以72.5亿美元从Roivant获得了RVT-3101的美国和日本权益,该在研药物目前正处于Ⅱ期临床阶段,预计将启动Ⅲ期临床;赛诺菲从Teva引进的TEV-574也处于临床Ⅱb临床试验;其余产品均处于临床Ⅰ期和临床早期阶段。

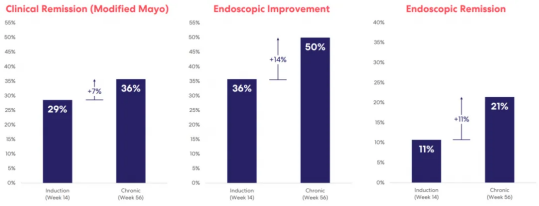

其中,RVT-3101是首个展现出维持期治疗成果的TL1A单抗,其表现让人瞩目。不论是临床缓解率还是内镜评分指标,RVT-3101都展现出了与诱导期相似的优异成果。TUSCANY-2是一项大型、全球性、随机、双盲、安慰剂对照的剂量范围Ⅱb期研究,旨在评估RVT-3101在中度至重度UC成年参与者中的疗效、安全性和药代动力学。

在这项为期56周的研究中,研究者在第14周测量了诱导期的关键疗效分析,将RVT-3101的不同剂量与安慰剂进行比较。数据显示,临床缓解率在第14周为29%,第56周为36%;内窥镜检查改善率在第14周为36%,第56周为50%;内镜缓解率第14周为11%,第56周为21%。

随着罗氏、默沙东和赛诺菲等多家跨国药企巨头通过收购/合作方式布局TL1A,以及此番艾伯维的入局参与,TL1A靶点的热度正在不断上升,成为行业关注的焦点。

值得一提的是,自免领域不仅诞生过“药王”修美乐,还为跨国药企们培育了多个“重磅炸弹”产品。

自免“新王”Dupixent是赛诺菲和再生元联合开发的一款抗IL-4Rα单抗,可选择性抑制IL-4/IL-13介导的关键信号,阻断Th2型炎症通路,减轻Th2型炎症的病理性反应,治疗Th2型炎症相关疾病。自2017年首次获批以来,Dupixent销售额取得迅猛增长,从2017年的2.19亿欧元攀升至2023年的107.15亿欧元。如今,Dupixent已成为支撑赛诺菲业绩增长的绝对主力,贡献了约1/4的收入。

无独有偶,Stelara不仅是强生自免版块增长的主要驱动力,也是强生制药业务最畅销的单品。强生制药2023年财报显示,Stelara年度销售额同比增长11.7%至108.58亿美元,正式踏入百亿美元俱乐部。此外,武田开发的IBD用药Entyvio在2023年也实现7742亿日元的销售收入,折合约54.14亿美元。

多款自免药物出色的市场表现,增强了TL1A靶点药物能够替补修美乐的说服力。目前,自免领域未被满足需求大,且大部分适应症的竞争格局还是一片蓝海。在业内看来,由于疾病发病机理,自免领域开发成功的产品具有“A pipeline in a drug(异病同治)”的潜质,类似PD-1抑制剂、TNF-a抗体等药物拥有多个适应症。随着研发竞赛的升温和市场预期的提升,TL1A靶点药物或拥有更多可能。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号