English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 持续大手笔并购之后,大型跨国药企(MNC)同样需要适时调整阶段性发展策略。

媒体发布消息,在近日举行的2024年全球医疗健康大会上,辉瑞宣布公司正处在一个大型交易的“喘息期”。首席执行官Albert Bourla表示,辉瑞的业务发展欲望很强,但公司近期不会签署大型的并购交易,公司的工作重点落在整合最近的收购项目。

据悉,辉瑞已在Arena、Biohaven、血液病治疗公司Global Blood Therapeutics以及Seagen的收购上花费了700多亿美元,目前需要确保执行并消化已拥有的公司业务及产品线。同时,辉瑞也会继续瞄准肥胖症药物及肿瘤领域的小型并购机会,并非完全按下暂停键。

事实上,在年初举行的JP摩根医疗保健大会上,辉瑞已将2024年定义为“执行之年”。业内观点认为,成熟制药体系里的大规模并购通常伴随着复杂的整合过程。辉瑞暂缓大并购,或许是为了更有效地实现预期的协同效应,这样才能够确保并购交易的成功和长期利益。

大“吃”之后

如何加速“消化”?

凭借在过去四年时间积累的雄厚资本,辉瑞在短短几年时间展开了一系列令业界震撼的并购交易:

2022年3月19日,辉瑞正式完成对Arena的收购,收购总额为67亿美元。此次收购将进一步加强辉瑞在胃肠病、皮肤病和心脏病领域的候选药物组合。

2022年5月10日,辉瑞官宣收购偏头痛领域领头羊Biohaven,交易总额高达116亿美元。收购完成后,辉瑞将获得Biohaven的CGRP项目,包括rimegepant、zavegepant以及5款临床前的项目。

2022年8月8日,辉瑞宣布与全球血液治疗公司(GBT)达成协议,以每股68.5美元的现金收购GBT所有的流通股,总价值约为54亿美元,获得口服下一代镰状血红蛋白(Hbs)聚合抑制剂GBT021601,以及另一款针对P-选择素单克隆抗体inclacumab。

2023年,辉瑞以430亿美元收购Seagen,这是ADC领域最大的收购之一。Seagen是一家专注于ADC药物开发的生物技术公司,拥有多款创新药物。此次收购使辉瑞在ADC领域获得了强大的研发管线和技术平台。

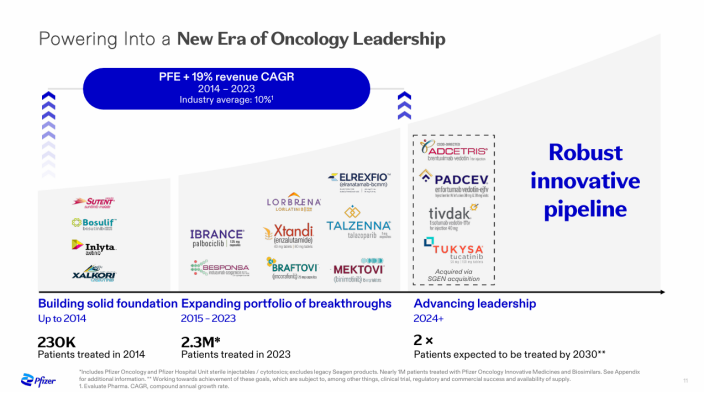

据统计,这些并购使辉瑞的药物项目增加到60个,并新增了四种获得FDA批准的抗癌药物Adcetris、Padcev、Tivdak和Tukysa。辉瑞去年底表示,这使其拥有了总计九种肿瘤药物。预计2024年Seagen的收购将帮助辉瑞增加31亿美元的收入,并在2030年达到100亿美元。

尽管辉瑞具备持续并购的实力,辉瑞目前的重点是确保这些战略投资能够有效整合,避免对现有的商业、研发及生产运营造成不必要的干扰。

事实上,辉瑞的大规模并购正值关键降速时刻。

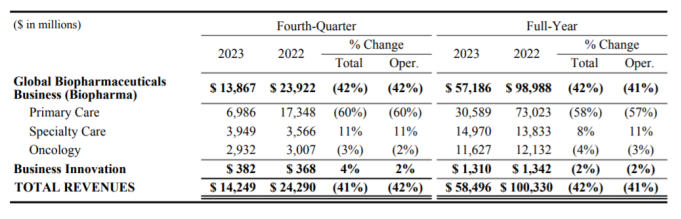

据2023年财报,辉瑞2023全年营收585亿美元,同比下滑41%;研发投入为106.79亿美元,同比降低6%。

(辉瑞2023Q4及全年业绩情况)

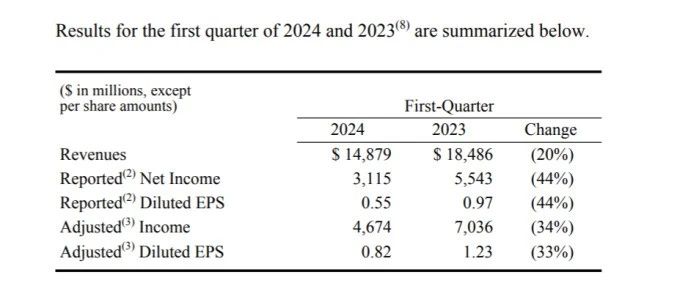

此外,根据最新财报,辉瑞2024年第一季度的收入为149亿美元,较去年同期下降了20%。这主要是由于Comirnaty和Paxlovid两款产品收入大幅减少。财报显示的净利润为31亿美元,较去年同期下降了44%。调整后的净利润为47亿美元,下降了34%。

值得一提的是,市场预计辉瑞能够在2024年达到632亿美元收入,然而辉瑞公布的收入预计将在585亿至615亿美元之间——这一目标显然低于分析师预期。

市场观点认为,面临低于市场预期的情况,辉瑞选择停下激进的并购步伐,深化对已并购企业的整合与开发,给“消化”留出时间。如Biohaven的Nurtec ODT,这款偏头痛治疗药物被寄予厚望,有望成为辉瑞未来增长的强劲动力。

寻求减肥及肿瘤领域机会

重磅炸弹在哪里?

尽管经历了市场变化,但巨头辉瑞仍在积极重塑竞争力。

Bourla此前表示,肥胖将成为一个巨大的市场,并且辉瑞有能力和权利在其中取得成功。

值得一提的是,2023年辉瑞研发的两款口服药相继折戟,给辉瑞的减肥药前景带来了阴影。

辉瑞开发的小分子GLP-1受体激动剂lotiglipron在肥胖管线中占据重要地位,但由于受试者肝酶升高的问题,辉瑞不得不停止了该产品的开发。而另一款相同机制的减肥药danuglipron在2023年也面临挫折:疗效显著但耐受性不佳。对于这些失败,辉瑞表示在全部数据公布之前不会贸然进入第三阶段临床试验。

尽管两款小分子GLP-1受挫,辉瑞仍在临床上开发其他两种分子,包括口服小分子GLP-1受体激动剂PF-06954522和一种尚未公布作用机制的药物。此外,辉瑞还在减肥领域进行了许多临床前研究。

Bourla强调,肥胖是辉瑞关注的领域之一,并且他们正在积极寻找机会。他表示辉瑞正在推进自己的资产,并致力于在肥胖领域取得突破,且仍在积极寻找潜在的许可交易或收购早期肥胖疗法。鉴于目前市面上大部分减肥药均为注射剂,且面临短缺问题,辉瑞认为减肥药片有望满足巨大市场需求,定价策略也将不同于现有产品。

从当前信息来看,辉瑞的长期战略值得肯定,若能在未来数年内成功推出创新且有商业潜力的新药,那么再度踏上高速路。

目前,辉瑞将目光转向抗肿瘤领域,ADC是其战略重点之一,另外两个是肿瘤免疫和小分子药物。

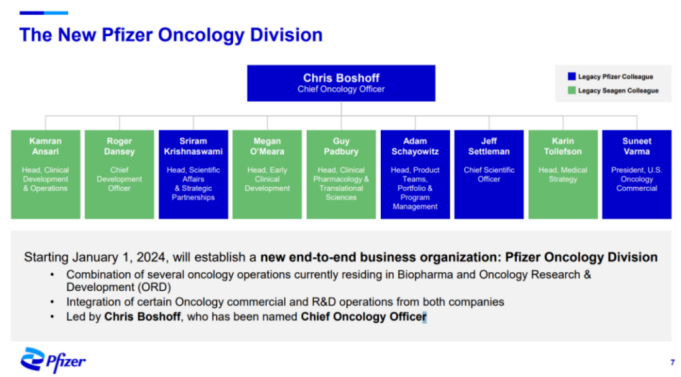

在2024年2月举行的肿瘤创新日活动上,新上任的肿瘤学首席研发官Chris Boshoff博士公布辉瑞的肿瘤蓝图:到2030年,至少拥有8种重磅抗癌药物。

辉瑞收购Seagen收获ADC药物Sigvotatug vedotin,这是一款靶向整合素β6(IB6)的抗体偶联药物,对抗体的工程化改造让Sigvotatug vedotin对IB6具有特异性,不与其他整合素结合,从而提高了该ADC的肿瘤选择性。

同时,为更好发力肿瘤领域、整合Seagen优势,辉瑞也进行了一系列组织框架调整,包括成立新的肿瘤业务部门,负责从早期开发和研究合作到产品的商业化的所有事务,领导层一半来自辉瑞,一半来自Seagen。

截至目前,辉瑞肿瘤学产品组合包括超过25种已获批准的药物和生物类似物,涵盖40多个适应症。未来一段时间里,在肿瘤领域BD策略方面,辉瑞以购买早期阶段、成本较低的药物资产为重点。在业界看来,肿瘤虽是最具增长竞争力的领域,但这一赛道已是群雄逐鹿,处在转型过渡期的辉瑞,必须直面挑战。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号