English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 跨国药企(MNC)管理层的任何一次调整和变化,都吸引着全球医药产业目光。

日前,诺华提名竞争对手BMS的前掌门人Giovanni Caforio为其下届董事会主席。这一消息伴随诺华一季度财务报告一同发布,引发市场对诺华未来并购策略的猜想。

相关报道中,诺华称赞Giovanni Caforio将BMS转型为“一个在研发和商业化方面都拥有强大能力的全球性医药公司”。

事实上,在担任BMS首席执行官期间,Giovanni Caforio以勇于决策的大胆并购行动而声名远扬:领导BMS押注740亿美元收购Celgene、131亿美元收购MyoKardia、20亿美元收购Cardioxyl……在2023年底,更是积极带领BMS展开了一系列规模庞大的并购行动。

在业内看来,首席执行官退休后加入竞争对手药企再度担任董事会主席,这种情况在大型制药公司中并不常见。Giovanni Caforio若顺利履新,诺华在新时期的并购战略是否将有所变化?

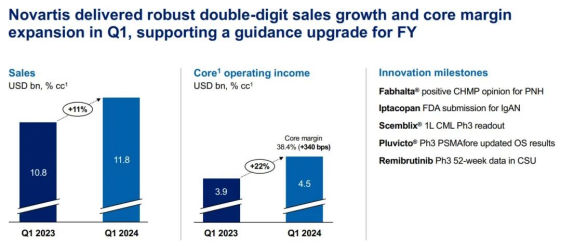

根据诺华披露的2024年第一季度财报,该季度的净销售额达到118亿美元,同比增长了11%。核心营业收入达到45亿美元,超过了华尔街分析师预期的43亿美元,同比增长了22%。这些数据显示了诺华在经济表现方面的强劲势头。

此外,诺华还上调了2024年全年的业绩展望,这表明公司对未来的业务前景持有积极乐观的态度。这可能是基于公司在创新药物领域的产品组合和市场表现的预期。

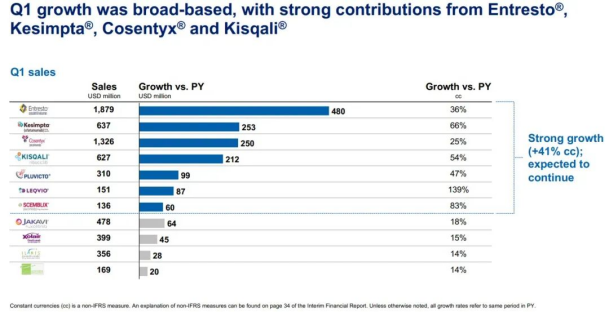

推动收入增长的主力军,包括了Entresto(沙库巴曲缬沙坦钠)其销售额增长36%、Kesimpta(奥法妥木单抗)增长66%、Cosentyx(司库奇尤单抗)增长25%、CDK4/6抑制剂Kisqali(瑞波西利)增长54%、放射性配体疗法Pluvicto增长47%,以及长效siRNA降血脂新药Leqvio(英克司兰)增长惊人的139%。

值得一提的是,Pluvicto在第一季度的销售额高达3.1亿美元,这一显著增长主要得益于其生产供应状况的持续改善。作为一种放射性治疗药物,Pluvicto目前是年销售额最高的药物之一,并且在上市销售的次年就实现了这一壮举。Pluvicto在2023年销售收入增长了260%,达到9.8亿美元。这使得Pluvicto离成为10亿美元级别的销售收入的“重磅炸弹”级别药物只有一步之遥。这个成就证明了Pluvicto在放射性治疗领域的市场需求和认可度,并显示出诺华在该领域的领导地位。

此外,诺华第一季度超预期的表现还归功于两大重磅炸弹的持续发力。

心衰治疗药Entresto(沙库巴曲+缬沙坦)和银屑病治疗药物Cosentyx(司库奇尤单抗)的放量速度十分可观,增速均超20%。2024年第一季度,Entresto继续得益于心衰临床治疗指南的推荐,美国和欧洲地区需求导向型增长使 Entresto 销售额超过了 18 亿美元,同比大增34%。

Cosentyx销售额增长得益于其新剂型于2023年下半年获批上市。

诺华在2023年10月6日宣布,抗炎疾病药物Cosentyx静脉注射剂已经获得了美国FDA的批准,并成功上市。这款药物被批准用于治疗成人银屑病关节炎(PsA)、强直性脊柱炎(AS)和非放射学中轴型脊柱关节炎(nr-axSpA)。Cosentyx是唯一一款获批上市的IL-17A单抗静脉注射剂,也是PsA、AS和nr-axSpA等疾病在肿瘤坏死因子α(TNF-α)抑制剂以外的第二个静脉注射选择

在Cosentyx静脉注射剂推出后的首个完整季度,该药在美国、新兴增长市场和欧洲的销售额超过13亿美元。值得一提的是,此次中国区业绩收入达到10亿美元,同比增长25%。这一增长主要归功于Cosentyx和Entresto的表现。

诺华还计划在中国建设用于生产放射性配体疗法(RLT)Pluvicto(lutetium Lu 177 vipivotide tetraxetan)和Luthathera(lutetium Lu 177 dotatate)的设施。预计心血管药物乐可为(英克司兰)在2025年进入医保之前,仍将在自费市场持续放量。

业内人士指出,尽管财报业绩表现强劲,但仍需注意市场竞争和仿制药的潜在影响。诺华畅销药诺欣妥的仿制药预计将于明年进入中国市场,可能对其销量造成影响。

在公布财报的同时,诺华透露了潜在的新人事任命,直指并购领域的战略调整。

下一任董事会主席人选Giovanni Caforio将接替将于2025年任期届满时卸任的Joerg Reinhardt,诺华股东将在2025年的下一届年度股东大会上对Giovanni Caforio的董事会提名进行投票。

Giovanni Caforio刚退休不久,此前在BMS工作了 20 年,于2015年晋升为BMS首席执行官。8年期间,BMS从一家专注于肿瘤和心血管疾病的制药公司,逐步成为一家管线丰富,在免疫学、神经科学、肾脏病等领域均有涉猎的公司。这一切都离不开Giovanni Caforio的决策。在他的领导下,BMS曾出现过许多重磅收购案。

2019年1月3日,BMS以740亿美元收购Celgene(新基),成为制药史上规模最大的并购案,将肿瘤、免疫和炎症等领域具有重磅炸弹潜力的JCAR017和bb2121收入。

2022年6月2日,以41亿美元价格收购Turning Point Therapeutics,第四代ALK抑制剂洛普替尼加入BMS产品管线之内。

2023年,BMS以48亿美元的价格收购KRAS明星公司Mirati,充分填补了BMS在晚期KRAS项目方向的空缺,将Sitravatinib、Krazati、Lumakras囊获其中。

这一系列的操作,让BMS的业绩得到显著提升,从2015年的营收163.85亿美元飞升至2022年的营收461.59亿美元、净利润114亿美元,市值一路暴涨至1048.51亿美元。

反观诺华在过去二十年中,最大规模的交易包括以390亿美元收购爱尔康,之后将其分拆为独立的眼科护理业务;以及以97亿美元收购The Medicines Company,成为近年来药物收购中的一大手笔。

现任CEO Vas Narasimhan曾多次表示,诺华的并购策略倾向于规模约为或低于50亿美元的补充性交易,以强化其四大核心治疗领域。

Giovanni Caforio担任诺华董事会主席的任命确实引起了业界的广泛关注和讨论。业内观点认为,Giovanni Caforio的加入将为诺华带来独特的领导力和行业经验。作为BMS的前首席执行官,他的加入可能为诺华注入新的活力和创新思维,帮助公司应对竞争激烈的市场环境。

另一种观点则认为,Giovanni Caforio在诺华董事会主席的角色中可能利用他在BMS期间积累的行业知识和战略洞察力,对BMS进行竞争性的挑战。BMS和诺华在肿瘤学领域、心血管疾病领域都是重要的参与者,两家公司都在致力于开发和推出用于癌症治疗的创新药物。由于医药行业的复杂性和多样性,BMS和诺华在其他细分领域和产品线上可能还存在其他形式的竞争。

医药行业的竞争是激烈而复杂的,高层人事变动可能在行业格局中产生重要的影响。无论如何,这一人事任命表明诺华对Giovanni Caforio的经验和领导能力有着高度认可。并购军师的加入,诺华是否会成为全球“大买家”?《医药经济报》将持续关注。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号