English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 短短五天,国内两单Licence-out授权项目达成,小核酸药物瞬间站上行业风口!

其中,一笔金额超40亿元交易,由于诺华的加持,极具“风向标”意义。

前不久,舶望制药与诺华签订两份独家许可和合作协议,向诺华授权一项1/2a期心血管管线的海外权利、一项1期心血管管线的全球权利,以及不超过两个其他靶点心血管管线的选择权。

舶望制药将获得1.85亿美元的首付款、总金额不超过41.65亿美元的潜在里程碑付款及分级特权使用费。

值得关注的是,这是今年诞生的第二笔小核酸药物BD交易,上一笔为1月3日官宣的瑞博生物与勃林格殷格翰的交易,交易价值超过20亿美元。

1月3日,瑞博生物与BI合作开发治疗脂肪性肝炎(NASH/MASH)的小核酸创新疗法多靶点合作项目,根据合作条款,瑞博将收到一笔预付款,以及有权获得基于开展临床研究、药物注册和商业成功等里程碑付款以及上市产品的阶梯式销售提成,总交易金额超20亿美元。

事实上,2023年12月,国内小核酸BD交易就已经达到3笔,入局者包括信达生物、齐鲁制药和扬子江药业。作为生物医药第三次浪潮代表的小核酸药物,已成为当下最受瞩目的产业领域,市场乐观预期国产小核酸新药公司很可能将继续出现大交易。

如今,瑞博生物与舶望制药在2024年伊始开启了国产小核酸药物对外授权大门。在“双抗”“ADC”“PD-1”“GLP-1”等行业研发热点之后,小核酸药物能否成为下一个风口,并在接下来的多年之中博得资本市场的青睐?

交易金额再创历史

国内“小核酸时代”开启?

小核酸药物是传统小分子化药和抗体药物之外的另一大类,原则上属于基因疗法的范畴。作为一个新的生物制药技术平台,小核酸药物有别于传统疗法,具有特异性强、研发周期短、候选靶点丰富的特点,在患者群体巨大的慢病预防及治疗领域中具有广泛应用前景。

其中,siRNA药物是小核酸药物的一种,具有成药靶点多、药效强、安全性好、给药频率低等优势。

2019年,诺华斥资97亿美元收购The Medicines Company,拿下Alnylam公司开发的siRNA药物英克司兰钠。这就是只需半年打一次的“降脂神药”,目前已在中国上市。

值得一提的是,过去小核酸药物主要用于治疗罕见病,而英克司兰钠的出现,打开了小核酸药物针对慢性病的市场前景,证明了其治疗天花板还有更高的可能性。

具体到诺华此次与舶望制药的合作来看,诺华买下的这些管线均为siRNA药物。舶望制药核心成员部分来自siRNA药物先驱公司Arrowhead以及默沙东等跨国药企。目前,已推进四个项目进入临床,第五个项目也已提交临床申请,适应症领域涵盖心血管疾病、罕见病、乙肝、自身免疫、神经系统疾病等。这次成功BD的品种主要是心血管疾病药物。

从公司官网披露的管线项目来看,授权产品很可能为心血管领域进度靠前的BW-01、BW-02。

舶望制药公司官网

舶望制药公司官网

对于已在心血管疾病及RNAi治疗领域处于全球领先地位的诺华而言,其相中的,也许就是舶望制药核酸药物开发平台和核心产品的潜力。

随着小核酸药物成药性被验证,该领域内的并购交易以及产品授权引进也更加活跃。

BI携手瑞博生物共同开发的创新疗法,为治疗非酒精性或代谢功能障碍相关脂肪性肝炎(NASH/MASH)的小核酸创新疗法。

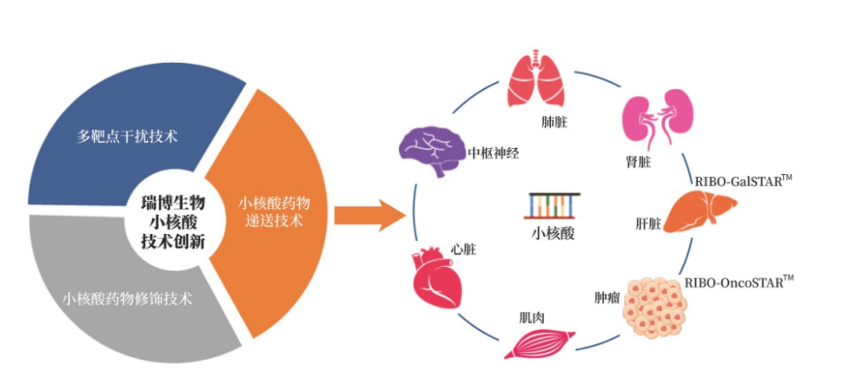

业内人士认为,瑞博生物被BI看中,是因其做好了热门研发领域的基础功能构建,自己打造了一个RIBO-GalSTAR技术平台。

RIBO-GalSTARTM(GalNAc-based System for liver TARgeting)是瑞博生物自主创新研发的小核酸肝靶向递送技术,已经获得中国、美国等重要法域专利局对该技术的专利授权,并已被运用于多种肝靶向的核酸药物的研发(其中四款产品已经进入临床阶段,进展最快的已经进入II期临床,多款品种在临床前和IND申报阶段)。

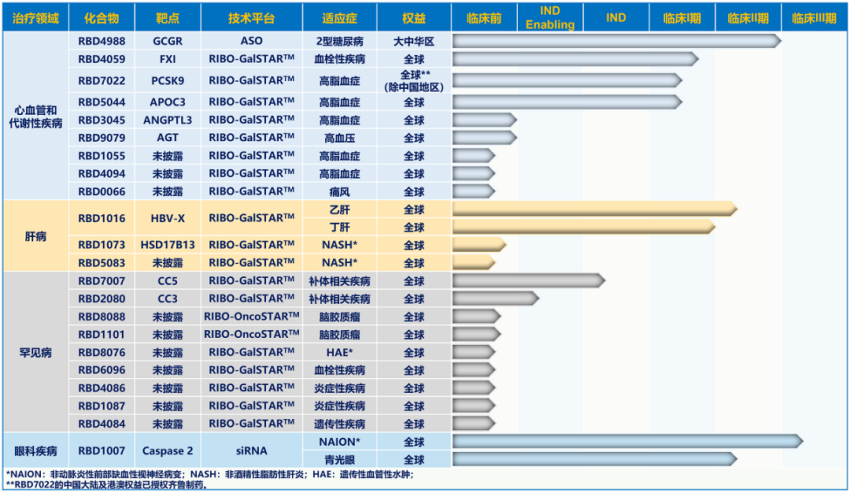

瑞博管线

瑞博管线

总的来说,RIBO-GalSTAR现在已经做好专利护城河的建立,覆盖从早期研发到产业化的全生命周期。中国创新药企的布局和研发进度,在全球范围内并不落后。

国内外飞速布局

千亿级赛道谁领风骚?

近期,整个小核酸领域都迎来了史无前例的爆发。2023年,仅是获批上市的小核酸产品就有四款,分别是渤健/Ionis合作开发的ASO药物Tofersen、诺和诺德针对PH1的RNAi疗法Nedosiran、安斯泰来的核酸适配体药物Izervay,以及阿斯利康与Ionis合作开发的ASO疗法eplontersen。

不难看出,小核酸因为其海量的候选靶点与较长的半衰周期,发展迅速且竞争激烈,已成为药企们争相布局的新蓝海。

事实上,除了诺华、BI,罗氏、礼来、GSK等多家大型跨国药企都与小核酸领域生物科技公司合作:

诺和诺德以33亿美元对价收购Dicerna普通股,布局RNAi疗法;GSK以超10亿美元向Arrowhead引进了一款治疗非酒精性脂肪性肝炎(NASH)的RNAi疗法ARO-HSD;礼来还有多款小核酸药物在研,适应症涉及脂蛋白(a)增高、血脂异常、脂蛋白紊乱和脂肪代谢异常等。

通过并购、合作开发或自建内部团队等多种方式,跨国制药巨头积极布局小核酸药物领域,共同驱动核酸领域的发展。不难预见,小核酸药物将是具有巨大发展潜力的未来风口。

从国内情况来看,“十三五”和“十四五”的生物产业发展规划明确将核酸药物列入重点发展领域,国内药企中不乏先行者:

腾盛博药引进Vir公司治疗乙肝的siRNA药物VIR-2218(BRI-835);专注小核酸药物研发的圣诺医药-B(Sirnaomics)已布局了相关管线;维亚臻与Arrowhead合作的针对血脂异常不同靶点的siRNA,展现了长效降血脂/预防ASCVD的不俗实力;齐鲁制药以最高2.85亿美元引进的乙肝小核酸。

截至目前,市场上仍暂缺获批上市的国产小核酸药物。不过,诸多药企已在发力小核酸药物,包括复星医药、齐鲁医药、恒瑞医药、正大天晴、君实生物、悦康药业等公司已悉数入场。

其中一批生物技术公司已经取得成效,并因此获得投资机构重点关注。2022年,生物医药寒冬下,siRNA领域逆势突围,33家相关公司获得融资,总额近50亿元,5家公司融资金额超1亿元人民币,多数已建立成熟技术平台,其中就包括这次实现授权的舶望制药。

从具体赛道来看,慢性病、感染类疾病、肿瘤是国内药企主要布局的方向。据证券研究报告,恒瑞医药、正大天晴、齐鲁制药正瞄准慢性乙型肝炎开发小核酸药物;君实生物则围绕血脂异常开发相关用药;悦康药业、圣诺医药则拟开发针对肿瘤适应证的小核酸药物。

虽然中国的小核酸药物研发进展仍然处在早期,并且对于递送系统和化学修饰等技术的突破仍然有限,但对于那些进展较快的Biotech来说,可以期待未来更大型、更密集的交易诞生。市场普遍预期,更多国内小核酸企业的BD交易即将到来。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号