English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 诺华2023年H1净销售收入265.75亿美元,同比增长8%,其中第二季度净销售收入136.22亿美元,同比增长9%。

艾伯维2023年H1总营收260.9亿美元,同比下降7.2%,研发投入40.25亿美元,同比增长29.6%。

罗氏2023年H1制药业务收入226.81亿瑞士法郎(约250.15亿美元),同比增长8%,研发投入64.49亿瑞士法郎,同比增加8%。

百时美施贵宝(BMS)上半年营收225.63亿美元,较上年同期下滑了约10亿美元。

阿斯利康2023年H1收入219.61亿美元(扣除新冠产品),同比增长12%,研发投入52.78亿美元,同比增长13%。

赛诺菲2023年H1净收入同比增长4.4%,达201.87亿欧元(约218.06亿美元)。葛兰素史克(GSK)2023年H1总营收达141.29亿英镑,同比下降2%。

抛开新冠疫苗来看,艾伯维的修美乐去年仍稳坐“药王”宝座,甚至营收创了历史新高,达到212亿美元。但今年年修美乐的专利悬崖已至,其长达20年的市场独占期结束,生物类似药的登场,使得修美乐“一家独大”的情形渐成过去式。业内预测,其今年“药王”宝座将易主默沙东的k药(Keytruda 帕博利珠单抗)。

从上半年来看,K 药继续增长 20% 达成 120.65 亿美元销售额,下半年,K药还将迎来新辅助/辅助治疗非小细胞肺癌(US/EU)、一线治疗HER2阴性胃癌(US/EU/JPN)、HER2阳性胃癌(EU)、辅助治疗非小细胞肺癌的审批决定以及Merkel细胞瘤和二线治疗肝细胞癌适应症的全面批准。基于此,K药的全年销售额将有望达到新高度,稳稳向 2023 年“全球药王”宝座发起冲击。

01

重点产品销售喜忧参半

在中国区收入表现上,目前最亮眼的是默沙东。阿斯利康中国区收入尽管在2022年首有下滑,但今年上半年经短暂调整后重回增长。

业绩报告显示,K药与HPV疫苗是默沙东业绩增长的主要动力,上半年两者业绩贡献度超1/2。由于中国市场的强劲需求,HPV疫苗销售额在三个月内猛增47%。去年8月,九价HPV疫苗在中国扩龄至9-45岁女性,今年初,智飞生物与默沙东中国续签1000亿元的疫苗采购协议,主要包含约980亿元的HPV疫苗。

源自旗下多领域、众多大品种的收入增长,阿斯利康也带来了颇为亮眼的业绩表现。据悉,除了新冠业务,阿斯利康其他业务板块均实现了两位数的增长。上半年,阿斯利康有8种药物销售收入超过10亿美元,而且Ultomiris(13.64亿美元,增长64%)、Imfinzi(19.76亿美元,增长57%)、Farxiga(28.04亿美元,增长39%)等畅销药依然保持高速增长。

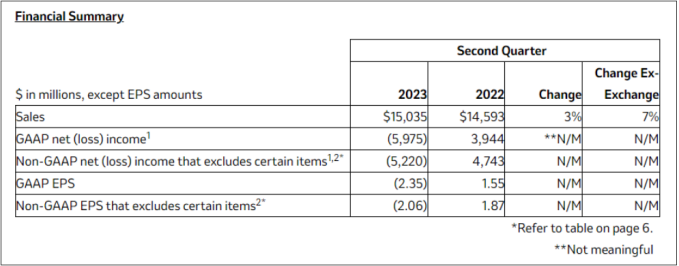

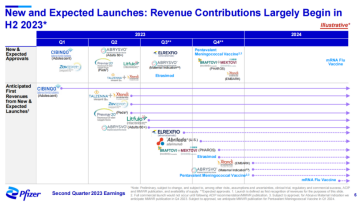

2023年第二季度,辉瑞的主要收入来源于抗凝血药物Eliquis(阿哌沙班)、新冠mRNA疫苗Comirnaty、肺炎疫苗Prevnar、乳腺癌药物Ibrance(哌柏西利)、3款罕见心肌病药物Vyndaqel/Vyndamax/Vynmac、类风湿药Xeljanz、前列腺癌药物Xtandi(恩扎鲁胺)等几大重磅品种。具体而言,3款罕见心肌病药物Vyndaqel、Vyndamax、Vynmac表现颇为亮眼,2023年上半年累计销售额达14.68亿美元,同比增长29%,成为辉瑞业务颇为强劲的增长引擎。此外,不难发现,新冠口服药Paxlovid已不在辉瑞畅销药物名单之列。随着新冠药物红利消退,辉瑞P药全球销售下滑九成,辉瑞计划大幅削减成本。

7月中旬,诺华公布了2023H1业绩,也是首家公布2023年上半年业绩的跨国药企。据悉,诺华创新药收入上半年净销售额为218.13亿美元(+8%),主要来自Entresto(沙库巴曲缬沙坦钠),Kesimpta(奥法妥木单抗),Kisqali(瑞波西利)以及Pluvicto等产品强劲增长的推动。值得关注的是,CD20全人源单抗Kesimpta(奥法妥木单抗)是诺华今年H1增幅最高的单品之一(+103%),收入8.73亿美元。2020年治疗多发性硬化症的自免新适应症获批,奥法妥木单抗销量一路高涨,2022年涨幅几乎翻倍。

专利悬崖是每家MNC都必须面临的问题,而今年的聚光灯打在修美乐上。修美乐(Humira,阿达木单抗)上半年收入75.53亿美元,同比下降25.2%。尽管“药王”销售额仍在下滑,但可喜的是,另外两款自免产品已强势崛起。被视为修美乐继任者的Skyrizi(瑞莎珠单抗)在上半年全球销售额为32.43亿美元,同比上涨48%;口服JAK1抑制剂Rinvoq(乌帕替尼)上半年销售额为16.04亿美元,同比上涨51.7%。

BMS与艾伯维“同病相怜”,但形式却更加严峻。来那度胺是2022年专利到期产品中下滑最严重的,从2022年同期的52.98亿美元下滑至今年上半年的32.18亿美元。然而,BMS并没有一款两位数增长的“潜力股”,给BMS的想象空间蒙上一层阴霾。BMS销售额最高的阿哌沙班带来了66.27的收入,但增长不到2亿美元,销售额第二的O药带来了43.47亿美元收入,增长也没有达到两位数。不过好在,BMS的两款CAR-T产品显示出来喜人的增长,其中,BCMA CAR-T Abecma上半年销售额达2.79亿美元;CD19 CAR-T Breyanzi上半年收入1.71亿美元,是去年同期的两倍多。

罗氏制药业务收入中,中国区贡献了近7%、同比有3%的增幅。2022年,罗氏制药的中国市场收入下降7%,其主要产品在中国市场上遭遇生物类似药的激烈竞争。今年上半年,“老三架马车”Avastin(贝伐珠单抗,-21%)、Herceptin(曲妥珠单抗,-19%),MabThera/Rituxan(利妥昔单抗,-17%)受生物类似药冲击,2023年收入继续下滑。

赛诺菲的明星产品Dupixent已展现出超级重磅炸弹的风姿,半年创收48.78亿欧元(约52.69亿美元),增长速度达36.7%,年底突破100亿美元已无悬念。此外,其2021年上市的庞贝氏症新药Nexviazyme增势强劲,同比增长153.4%至1.84亿欧元;CD38单抗Sarclisa的表现也颇为亮眼,凭着一项多发性骨髓瘤的适应症实现1.81亿欧元的收入,同比增长43.4%。

02

搭乘创新浪潮布局下一个潜力股

据BCG(波士顿咨询公司)预测,未来以抗体为代表的创新疗法将逐渐成为制药产业价值增长的主力,小分子药物等传统药物的竞争力逐渐降低。报告显示,从2021年起,创新疗法便开始以强劲的势头抢占传统药物的市场,其收入开始占据全球生物制药总收入的一半以上。过去几年间,这些创新疗法的收入增加了约600亿美元,而传统药物的收入下降了约100亿美元。

纵观过去各种创新疗法管线的进展,价值在逐年稳定递增的领域有单抗、双抗、ADC、CAR-T和RNAi,其主要贡献来自每年不断涌现的新上市产品,其中双抗领域价值增长最高,年复合增长率达30%。崛起较快的新兴疗法有TCR-T、微生物疗法和PROTAC,进入临床研究的项目逐年递增,其中TCR-T的增长率高达144%。

从产品布局来看,各家MNC也通过打造爆款产品、优势板块进一步提升自身市场竞争力。

从明星产品BTK抑制剂Imbruvica(伊布替尼)到目前全球唯一上市的Bcl-2抑制剂Venclexta(维奈克拉)到CD20/CD3双特异性抗体Epcoritamab,除了深耕的自免赛道,艾伯维还通过投资肿瘤领域来分散压力。

2015年,艾伯维收购Pharmacyclics获得的伊布替尼,已发展成为其业绩的重要支撑点,累计创造了超过230亿美元收入;维奈克拉在慢性淋巴细胞白血病/急性髓系白血病(CLL/AML)领域地位稳固,随着未来在多发性骨髓瘤(MM)和骨髓增生异常综合征(MDS)的扩展,Venclexta的销售一直保持较好的增长势头,上半年收入为11.09亿美元,同比上涨13.4%;Epcoritamab在今年5月获FDA加速批准用于治疗接受过2线及以上系统性治疗的复发性或难治性非特指型弥漫性大B细胞淋巴瘤(DLBCL)。

ADC是近年的大热门赛道。为了寻找明确的业绩增长点,2023年第一季度辉瑞以428亿美元的价格收购了ADC研发龙头Seagen。从整体来看,辉瑞预计2023年下半年将是新药/新适应症推向市场的密集期,并将带来高于上半年的高增长。

值得关注的待获批新药包括:治疗中重度溃疡性结肠炎(UC)的口服选择性1-磷酸鞘氨醇(S1P)受体调节剂etrasimod;治疗多发性骨髓瘤(MM)的BCMA/CD3双抗elranatamab;预防10~25岁人群脑膜炎球菌病的五价脑膜炎球菌疫苗MenABCWY等。

肿瘤板块依旧是阿斯利康最主要的业绩来源,也是其增长最快的业务板块。凭借第三代EGFR-TKI Tagrisso(奥希替尼)、PD-L1抑制剂Imfinzi(度伐利尤单抗)、PARP 抑制剂Lynparza(奥拉帕利)、BTK抑制剂Calquence(阿卡替尼)4款重磅炸弹药物持续发力,阿斯利康重新夺回肿瘤领域领先地位。

奥希替尼是阿斯利康最畅销的产品,2023上半年收入29.15亿美元,增长12%。但达格列净销售额增速近40%,或许很快将超过Tagrisso,成为新的销冠。值得一提的是,阿斯利康与第一三共合作的ADC明星产品Enhertu(DS-8201,德曲妥珠单抗)增长迅速,上半年销售额1.04亿美元,加上第一三共的分成4.75亿美元,总计为阿斯利康带来了5.8亿美元的收入。结合第一三共财报,Enhertu今年的总销售额也已达到11.69亿美元。据悉,目前第一三共和阿斯利康还在全球开展多项临床试验,评估德曲妥珠单抗单药和联合疗法在多种HER2靶向癌症(包括乳腺癌、胃癌、肺癌和结直肠癌等)中的疗效和安全性。未来,Enhertu有望迈入百亿美元俱乐部。

核药Pluvicto是诺华近期表现较为亮眼的创新产品。2022年3月,Pluvicto获FDA批准上市,用于PSMA阳性转移性去势抵抗性前列腺癌三线治疗,也是全球首款靶向PSMA的放射性配体疗法。在传统的小分子药物和抗体药物之外,近几年细胞和基因疗法、RNAi和其他寡核苷酸疗法、CRISPR基因编辑疗法等更多新型的分子类型药物逐渐走向前台,成为了生物医药产业的关注焦点。诺华的PCSK9 siRNA降血脂新药Leqvio也备受行业关注,Leqvio上半年销量增长了近3倍(+293%),达到1.42亿美元。据悉,2022年11月,诺华在中国提交Leqvio的上市申请获得CDE受理,预计最快在今年9月份国内获批重磅上市。

2023年,新药研发回归患者价值初心,持续在高压环境中创新求变。在全球医药市场风云莫测的局面下,MNC们将如何打造下一轮的增长曲线?如何在新一轮竞争中突出重围?值得行业持续关注。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号