English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 随着第八批集采的落地,万众瞩目的第九批集采也将提上日程。

此前,根据国家医保局发布的《国家医疗保障局办公室关于做好2023年医药集中采购和价格管理工作的通知》(以下简称《通知》)中提到:

“到2023年底,每个省份的国家和省级集采药品数量累计达到450种,其中省级集采药品应达到130种,化学药、中成药、生物药均应有所覆盖。”

截至目前第八批集采,已纳入药品品种累计333个,要完成450个这一目标,第九批集采犹如箭在弦上,一触即发。

据不完全统计,目前尚未纳入集采且竞争格局≥3家的品种有198个,详见文末附表。

平均降价超50%,

历次集采态势分析

近年来,随着医保资金压力增大,医保控费成为主旋律,集采则作为其重要的控费手段之一。

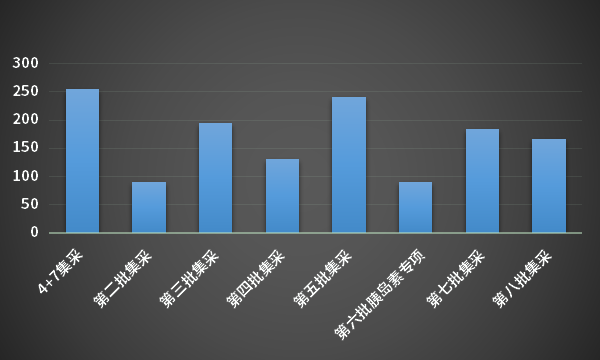

据相关数据统计,从2019年“4+7”集采开始,截至目前国家已经开展8批333种药品集采,平均降价幅度超过50%;3批4类高医用耗材集采,平均降价幅度超过80%。

据相关报道称,国家相关负责人介绍,以上药品+耗材集采,叠加地方联盟集采,已累计降低药耗费用超过4000亿。

表1 历次集采节约药费(单位:亿元)

从历次集采趋势来看,降价、保质成为其主要发展态势。

一是显著降低药价,减轻患者治疗费用,提升药物可及性。

从历次集采品种来看,覆盖高血压、冠心病、糖尿病、抗感染等常见病、慢性病用药,及一些癌症类重大疾病用药及罕见病用药,相关患者治疗的费用显著降低,一些昂贵药物的可及性提升。

从历次集采的降价幅度来看,药品平均降价50%,最高降幅达到99%。例如第五批集采中,抗凝药利伐沙班片有超20家企业参选,最低约0.3元/片,降幅高达98%

二是形成以创新为驱动的医药产业发展新格局。

一直以来,国家不断引导制药企业提升药品质量,治理带金销售等药品流通乱象,并积极开展一致性评价等工作,逐步推进以创新为驱动的医药产业发展新格局。

第九批集采,

198个品种满足条件

按照《通知》要求,在2023年实现国家和省级集采药品数合计达到450个,按照历次集采品种数量来看,第九批纳入品种预计50个左右。

根据历次集采竞争情况来看,为竞争企业≥3家的一致性评价品种。

据不完全统计,目前尚未纳入集采且竞争格局≥3家的品种有198个,详见文末附表。

其中,磷酸西格列汀片竞争格局为15+1,竞争最为激烈,涉及齐鲁制药、正大天晴、科伦药业等企业;竞争校对温和的是阿莫西林克拉维酸钾干混悬剂、阿齐沙坦片、醋酸钠林格注射液等,竞争企业均在3家。

从降价幅度上来看,预计第九批集采的平均降幅依旧在50%左右,部分最高降幅可达80%—90%。

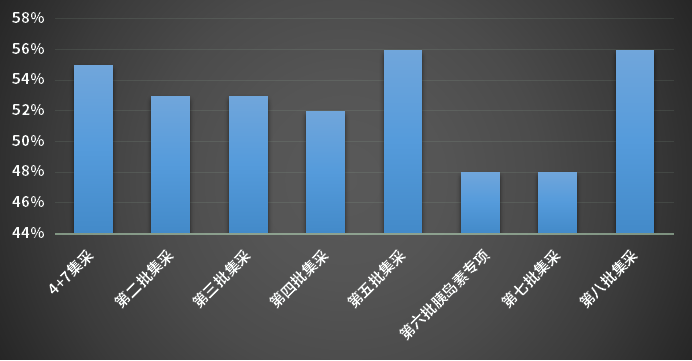

表2 历次集采平均降幅(%)

除了以上品种外,在第八批集采中,涉及原研/进口20个品种,其中18个落选,Organon的米氮平片、Alfasigma的左卡尼汀注射液2个中标。

在落选品种中,不乏50亿“单品之王”注射用头孢哌酮钠舒巴坦钠、近13亿“超级品种”非洛地平缓释片等。

由此可见,原研/进口品种,仍旧存在不少空间参与竞标。

未来展望

必须承认的是,集采正成为推动国内医药改革的重要一环,药企必须积极参与其中。

在经历8批采集后,“摸着石头过河的时代”早已过去,政策也将更加趋于理性和成熟。

集采步入常态化阶段后,企业如何转型创新研发、提供更加具安全性和有效性的药品,将成为药企提升竞争力的重要途径。

此外,国家治理带金销售等药品流通乱象决心不会改变,药企应重视相关营销策略。

附表3 尚未纳入集采,竞争格局≥3家的品种

(不完全统计)

数据来源:医药企业联盟

如果这篇文章侵犯了您的权利,请联系我们。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号