English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

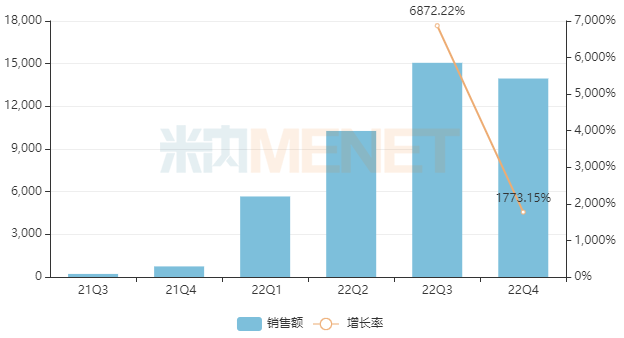

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 中国公立医疗机构终端海曲泊帕乙醇胺片销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

同样于2021年6月获批上市的贝伐珠单抗注射液是恒瑞医药首款生物类似药,2022年在中国公立医疗机构终端的销售额突破2亿元,同比增长1576.8%。

仿制药方面,目前恒瑞医药有65个品种过评/视同过评。此外,10余个新分类申报品种在审,其中7个暂无首仿(含剂型首仿)获批,包括帕立骨化醇软胶囊、艾氟洛芬贴剂、镓[68Ga]伊索曲肽注射液、复方氨基酸(16AA)/葡萄糖(12.6%)电解质注射液、10%脂肪乳(OO)/5.5%氨基酸(15)/葡萄糖(20%)注射液、ω-3鱼油中长链脂肪乳/氨基酸(16)/葡萄糖(30%)注射液等。

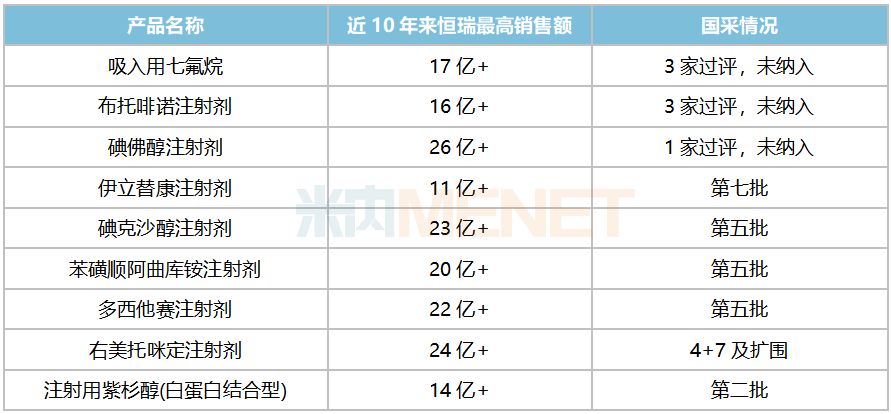

前七批八轮化药集采中,恒瑞医药共有30余个品种被纳入,其中有23个品种中标。米内网数据显示,公司曾在中国公立医疗机构终端年销超10亿的重点产品,多数已被纳入集采且均已执行,影响基本出清。

恒瑞医药已过评重点品种集采情况

来源:米内网综合数据库

可以预见的是,除了创新药有效补位,恒瑞医药仿制药收入也将随着集采的推进而企稳,2023年或将迎来业绩拐点。

113款1类新药霸屏,领跑ADC黄金赛道

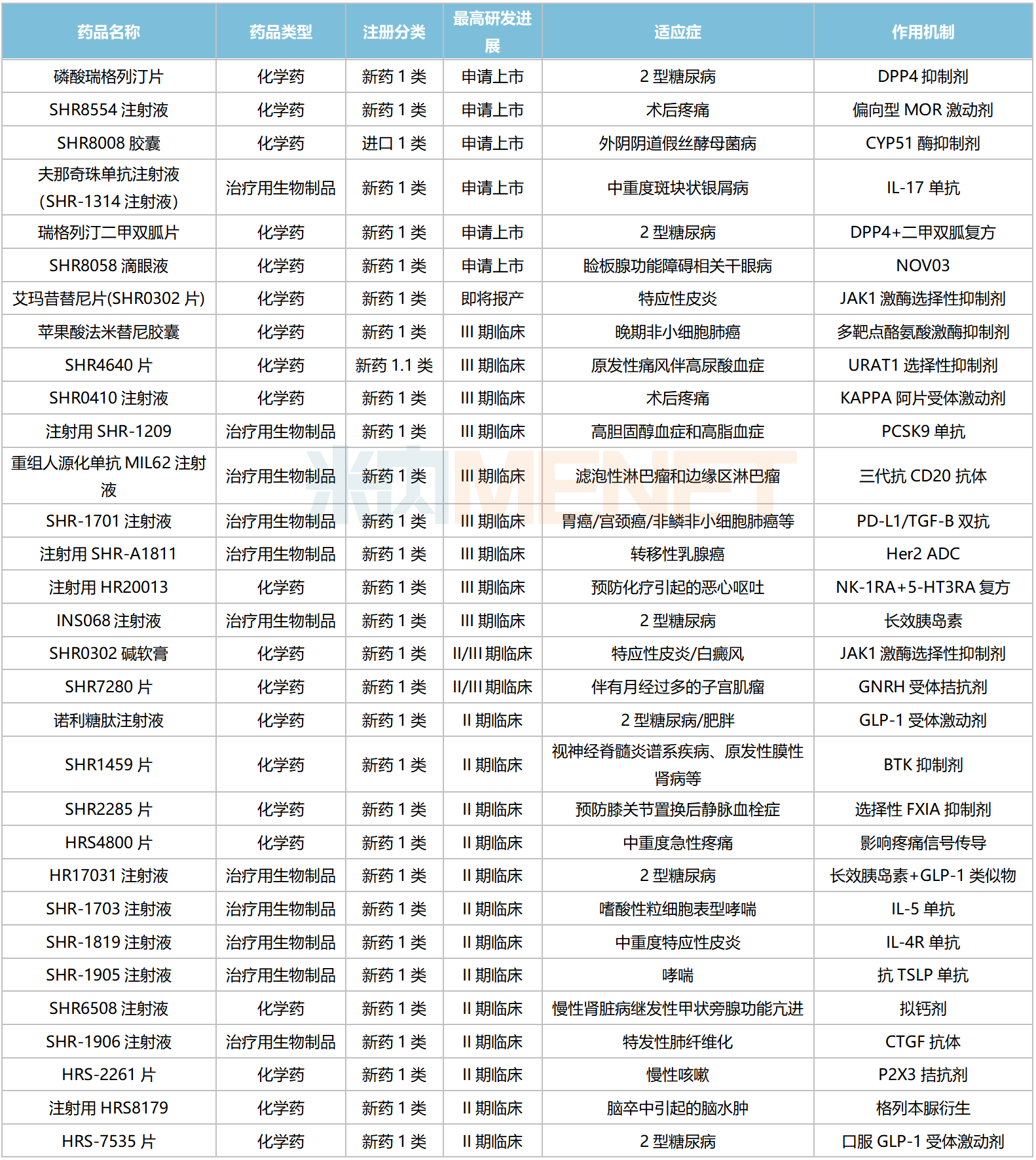

恒瑞医药是国内唯一一家在研1类新药数量超过百项的药企。

含合作引进的新药在内,目前恒瑞医药在国内有113款1类新药(不含已上市新药开发新适应症,不含撤回或不批准品种)处于申请临床及以上阶段。18款1类新药上市可期,其中有7款已经/即将申报上市(最高研发进展,下同),余下11款步入III期(含II/III期)关键临床。

从适应症看,恒瑞医药在研1类新药集中在抗肿瘤和免疫调节剂,占比超过50%,涵盖肺癌、乳腺癌、肝癌、胃癌、前列腺癌、结直肠癌、尿路上皮癌、膀胱癌等多个高发病种,涉及ADC、双抗等多个热门赛道。米内网数据显示,近年来随着新药获批数量增加,叠加临床刚需属性,抗肿瘤和免疫调节剂在中国三大终端六大市场(统计范围详见本文末)的销售额逐年上涨,2022年超过2100亿元。

恒瑞医药国内在研1类新药

来源:米内网综合数据库

恒瑞医药是目前步入临床的在研ADC药物最多的国内药企,已有7款1类新药、1款生物类似药正在开展临床试验,其中靶向Her2的ADC药物SHR-A1811进展最快,目前正在开展III期临床,国内已获批的同靶点ADC药物为罗氏的恩美曲妥珠单抗、荣昌制药的维迪西妥单抗及第一三共/阿斯利康的德曲妥珠单抗(DS8201);SHR-A1921(Trop2 ADC)紧接在后,针对NSCLC的注册III期临床已在筹划中,目前全球已获批的同靶点ADC药物仅有1款,为吉利德的戈沙妥珠单抗。

恒瑞医药ADC研发管线

来源:米内网综合数据库

恒瑞医药在2023年AACR年会上披露了SHR-A1811在HER2表达/突变的晚期实体瘤全球多中心的I期临床试验结果,初步展现出了同类最佳(BIC)潜力。

摘要显示,SHR-A1811的ORR和DS8201处于同一水平。针对HER2阳性的乳腺癌患者ORR达到81.5%,在HER低表达的乳腺癌患者的ORR达55.8%;此外,在HER2突变NSCLC适应症上的ORR达40%,优于DS8201的34.1%,mPFS达10.8个月,优于DS8201的6.7个月;安全性方面,三级及以上TRAEs为42%,低于DS8201的51.2%。

截至目前,全球已累计批准15款ADC新药(不含生物类似药)。在2018年之前,ADC药物市场主要的驱动力是Kadcyla和Adcetris,2019年之后,得益于Enhertu、Trodelvy、Padcev、Polivy等的放量,ADC药物市场进入新一轮快速增长。2022年ADC药物全球销售额约为76亿美元,预计2023年有望突破百亿美元。

“国际化”进展不断,license out彰显实力

通过授权许可、战略合作等方式,恒瑞医药持续推进国际化进程。2022年公司海外研发投入12.72亿元,占总体研发投入的比重达20.04%。

2022年以来,恒瑞医药出海动作频现:2022年5月,携海外全资子公司Luzsana正式亮相,临床管线拥有覆盖肿瘤以及代谢疾病的11款候选药物;2023年2月,以超7亿美元的总交易金额,将创新产品EZH2抑制剂SHR2554片授权给美国Treeline公司;2023年5月,“双艾”组合正式向FDA提交上市申请......

在海外授权上,目前恒瑞医药已有卡瑞利珠单抗、SHR-1459、SHR-1266、吡咯替尼、SHR-1701、SHR0302等多款创新药实现了对外权益许可。

恒瑞医药部分license-out项目

来源:公司公告,米内网整理

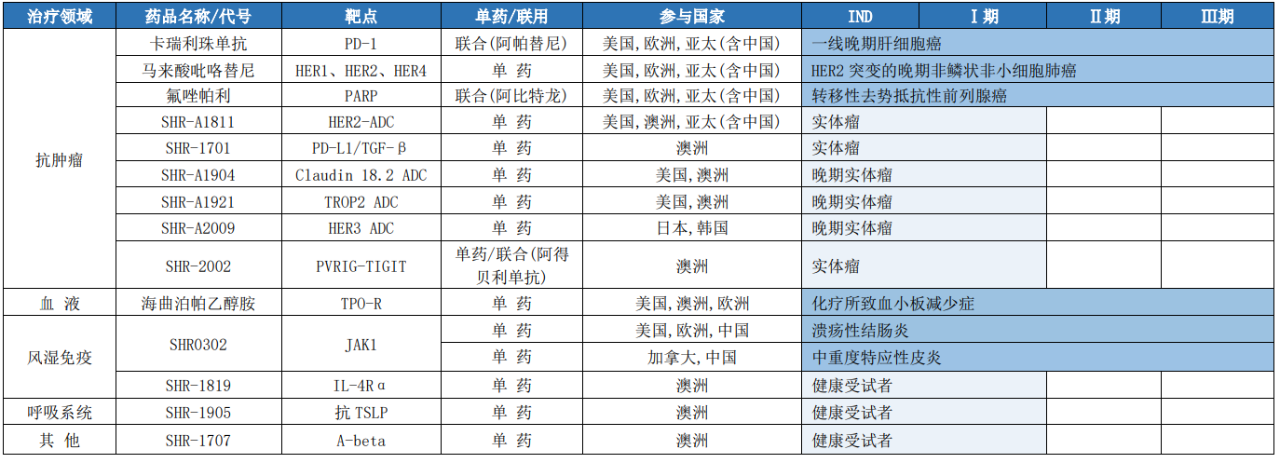

在海外创新药研发上,截至2023年3月31日,恒瑞医药已布局14个创新药,其中PD-1单抗卡瑞利珠单抗(联合阿帕替尼一线晚期肝细胞癌)、JAK1抑制剂SHR0302(12岁及以上中重度特应性皮炎)均已达到国际多中心III期终点,吡咯替尼、氟唑帕利、海曲泊帕乙醇胺、SHR-1819等均处于III期临床阶段。

5月17日,恒瑞医药合作伙伴Elevar宣布,已向FDA递交PD-1卡瑞利珠单抗联合阿帕替尼一线治疗肝细胞癌的新药上市申请(BLA),成为继信达、君实、百济神州、正大天晴后,第5个正式向FDA提交上市申请的国产PD-1,同时有望成为恒瑞医药首个出口新药组合,为公司带来新的业绩增长点。

恒瑞医药海外创新药研发管线(截至2023年3月31日)

来源:公司公告

结语

从短期看,恒瑞医药业绩承压,创新药收入增长低于预期,高管人才流失问题严重等,但拉长战线来看,其产品线布局的“强大”已开始显示,随着创新药获批数量的增加,国际化进程的不断加快,商业化链条的逐步打通,公司业绩有望迎来新的突破。

资料来源:米内网数据库、公司公告等

注:米内网《中国三大终端六大市场药品竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。数据统计截至5月22日,如有疏漏,欢迎指正!

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号