English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 进入2023年,全球基因测序仪巨头Illumina(因美纳)营收情况并未好转,在全品类、全区域市场呈现“崩陷”态势。

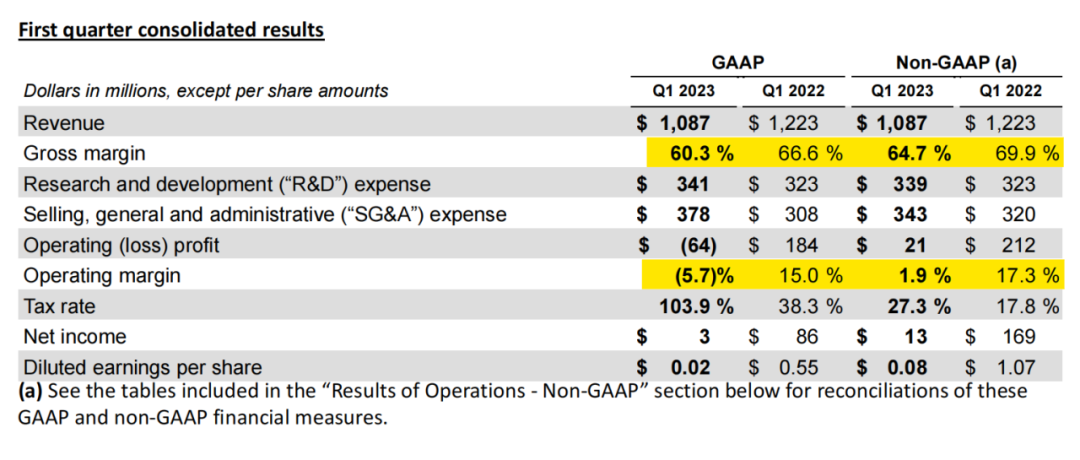

2023 Q1财报显示,Illumina营收10.87亿美元,同比2022年Q1的12.23亿美元骤降11.12%。而在盈利方面,2023Q1盈利300万美元,同比2022Q1的8600万美元下降96.51%,仅是2021年1.47亿美元盛况的零头。值得一提的是,Illumina的区域最大跌幅出现在中国(大中华区域)市场,营收跌至9100万美元,下滑了28%。

曾经,Illumina在细分领域一度占据全球70%的市场份额,90%的基因测序数据由其设备提供。穿越周期,Illumina的王者光环不再耀眼,业绩出现断崖式下跌;同时,随着国内测序仪的兴起,本土化和国产替代趋势明显,Illumina的空间还有多大?

在2022年财报中,Illumina报告的收入为 45.84亿美元,与 2021 年的收入 45.26 亿美元基本持平,但全年净利润亏损约44.04亿美元(约合人民币299亿元)。近300亿元的亏损,显然不是个小数目。

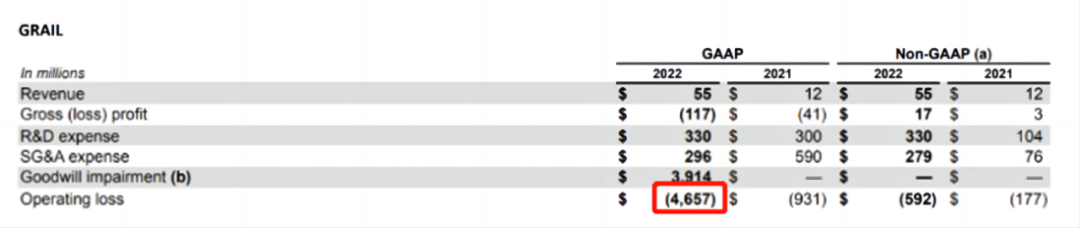

备受市场争议的还是Illumina以80亿美元收购的癌症早筛公司GRAIL,该公司2022年全年营收仅为0.55亿美元,研发投入3.3亿美元,销售、管理费用2.96亿美元,叠加计提了商誉减值39.14亿美元,整体运营亏损达到46.57亿美元。

事实上,自2020年年底Illumina宣布收购GRAIL以来,整个2021年和2022年,Illumina公司的股价在短暂上行之后,随即调头一路向下,以最新不足200美元股价计算,相较于早前超过500美元高位已经“蒸发”了超过六成。

投资机构分析指出,过去两年Illumina股价大幅下跌,与收购GRAIL这颗“烫手山芋”关系密切。

2021年3月30日,美国联邦贸易委员会(FTC)发表了一则声明,表示以4票赞成、0票反对的结果向美国哥伦比亚特区地区法院提起诉讼,寻求对Illumina的临时限制令和初步禁令,以阻止Illumina收购Grail的计划。受FTC投诉消息的影响,Illumina股价一路暴跌至380美元区间。

2022年9月,Illumina称在美国FTC发起的反垄断诉讼中获胜,收购GRAIL似乎迎来了转机。但是,2022年7月,Illumina在欧盟对其收购Grail的审查中败诉,欧洲最高法院同意欧盟反垄断监管机构有权采取适当举措干预并购,虽然Illumina表示Grail在欧盟没有开展业务,且此次交易没有达到欧盟或任何欧盟成员国设定的并购阈值。

硬刚美国FTC和欧盟执行委员会(EC),最终并没有得到好的结果。今年4月,美国FTC发布意见和命令,要求 Illumina 剥离 Grail,声称该收购将减少美国市场的研究、开发和商业化竞争癌症筛查测试。

屋漏偏逢连夜雨。如果企业经营业绩良好,很多矛盾和冲突都可能被掩盖;然而,面对股价下跌、利润下行、并购踩雷......管理层遇到的问题也被进一步放大。

今年3月,持有 Illumina 1.4% 股份的知名投资人Carl Icahn 向 Illumina 股东发出的公开信,他指出:“Illumina 为收购 Grail 付出了过高的代价,且可能面临欧洲监管机构 4.58 亿美元的罚款;Illumina 现在被迫每年支付 8 亿美元的运营成本,但对 Grail 没有控制权;即便按照原价出售 Grail,仍需要缴纳多达 17.5 亿美元的税款。”

更进一步,Carl Icahn开始与Illumina的现任管理层展开代理权争夺战,争夺董事会席位,他认为Illumina现任董事会导致了公司商业历程中的重大失败和估值损失,并且提名了三位候选人加入 Illumina 的董事会席位。

Illumina 很快回应了此事。在收到提名后,Illumina公司高层与Carl Icahn进行了多次对话,并会见了三位被提名人。Illumina 方面表示,董事会已确定Carl Icahn的提名人缺乏相关技能和经验,任命三名提名人加入公司董事会不符合股东的最佳利益,建议股东不要支持提名人选。

据媒体报道,Carl Icahn对于Illumina收购GRAIL引发的“蝴蝶效应”无比失望,甚至套用了莎士比亚《哈姆雷特》的一句话来评价如今的基因测序巨头:Something is rotten in the state of Illumina!

15年前,Illumina收购Solexa进军基因测序市场、打败若干选手成长为巨头,其用自身发展历史就证明了这一点:基因测序是一个技术驱动的行业,绝对的技术领先,才能创造绝对的壁垒。如今,面对新兴测序公司如Element、Singular在美国市场围追堵截,Illumina在美国市场的核心业务从去年同期的6.46亿美元下降到了6.05亿美元,跌幅6%。

事实上,Illumina中国(大中华区域)市场下滑28%,非洲和中东地区下滑27%,欧洲也下跌9%。仅看中国市场,华大智造、迈瑞医疗、圣湘生物、真迈生物、赛纳生物、赛陆医疗等一批国内企业持续扩张,逐渐蚕食着Illumina的市场份额。

这其中,不得不提起Illumina与华大智造的专利诉讼一事。

2022年5月,Illumina与华大智造在美国的知识产权案宣判,裁定Illumina的双通道测序化学侵犯了华大智造通过其子公司Complete Genomics持有的两项专利,并判赔偿华大智造赔偿金3.338亿美元。

疫情前,我国的IVD行业持续高速增长了20年。行业分析指出,2019年其实已经走到了一个巅峰期,往后走大概率增长也会放缓。然而,特殊时期已透支未来几年的增长,大规模的资本投入和市场的过度开发,一定会给疫后的IVD商业环境带来一定程度的影响。

这几天,大批IVD上市公司集中披露2022年业绩,皆大欢喜是自然的,不少企业年营收翻番,利润更是直指史上新高。

圣湘生物2022全年实现营业收入64.50亿元,同比增长42.88%;归母净利润19.37亿元。2021年6月,圣湘生物公告通过股权转让、认缴新增注册资本的方式,以合计2.55亿元人民币的价格取得真迈生物 14.77%的股权,目前,真迈生物已推出自主研发的GenoCare 1600系列单分子测序平台和GenoLab M系列高通量测序平台。

迈瑞医疗2022年公司实现收入303.7亿元,归母净利润96.1亿元,其中IVD板块实现收入102.6亿元。上市以来,迈瑞医疗连续5年保持超过20%的增长。

曾对Illumina发起专利挑战成功的华大智造,全年实现营收70.5亿元,同比增长4.1%。华大智造中国区测序仪营收增长26%;其近几年国内新增基因测序设备销售市场份额,于2022年提升至约39%。2022年,华大智造各型号基因测序仪全球新增装机总数超600台,累计装机超2500台。

在中国市场上,Illumina的境遇可谓“四面楚歌”。值得关注的是,背靠Illumina“大树”的贝瑞基因,如今同样面对着越来越大的市场挑战。2023年4月8日,贝瑞基因发布年报,2022年公司全年营业收入13.68亿,同比2021年14.22亿下降3.81%。

近年来,我国基因测序行业正处于高速成长阶段,部分创新企业的三、四代测序技术逐渐向国际先进水平发起冲击,越来越多的具有完全自主知识产权的基因测序产品获批上市实现商业量产,实现基因测序仪进口国产化替代。

年度巨亏、专利诉讼仅是危机的冰山一角,Illumina曾被寄予厚望的试剂领域产品TrueSight Oncology 500也没有带来好消息:2023Q1财报披露,TSO 500的年增长率已经从2022年的约120%断崖式下滑至26%,营收约2500万美元;从本季度肿瘤相关试剂耗材发货量上来看,也出现了3%的下滑。

除此之外,Illumina相关产品深陷安全漏洞危机,引发市场震动。上个月月底,美国FDA发布公开信,警告Illumina一款名为Universal Copy Services(UCS)的软件可能导致患者检测和客户网络风险。除了最新的NovaSeq X测序系统全线陷落,iSeq、MiniSeq、MiSeq(含Dx)、NextSeq 500/550(含Dx)、NextSeq 1000/2000、NovaSeq 6000以及芯片系统的iScan,均遭受不同程度的影响。

市场观点认为,企业经营遇到的压力,显然不仅仅局限在并购本身,外部的激烈竞争和市场环境变化,正在让Illumina感受到愈发增大的冲击。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号