English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 备受关注的GLP-1赛场迎来了真正的“王者之战”!

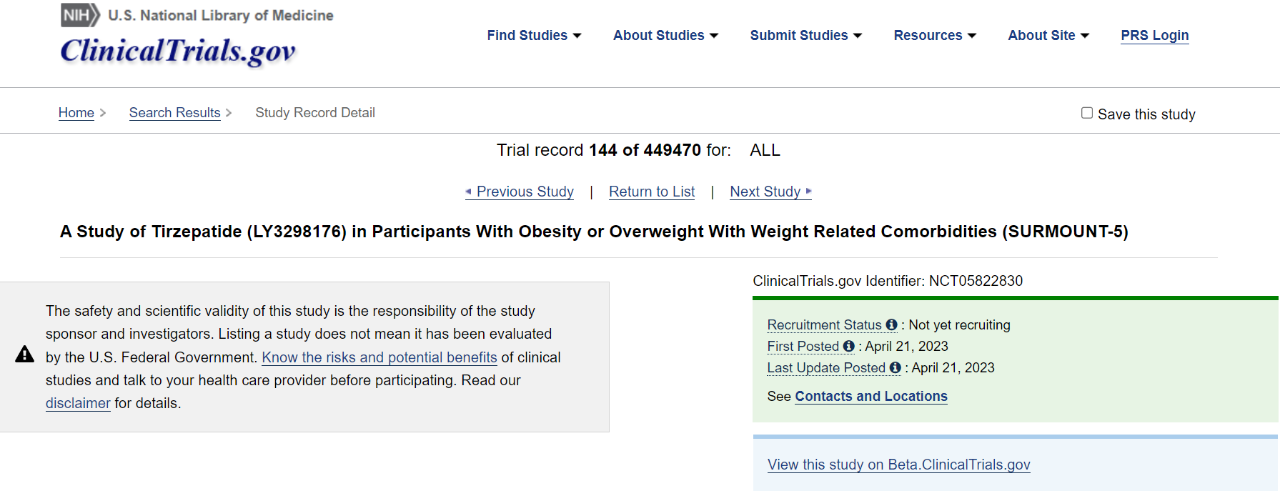

礼来日前在clinicaltrials.gov网站上登记了一项III期临床试验(SURMOUNT-5),旨在评估Tirzepatide(替尔泊肽)对比司美格鲁肽(2.4mg)用于成人肥胖或超重且伴有体重相关合并症的非2型糖尿病患者的有效性与安全性。

事实上,这是Tirzepatide减重适应症首次“头对头”司美格鲁肽的临床研究。

业内观点认为,对于GLP-1领域而言,糖尿病适应症可以说是基本盘,而减肥适应症则是极具潜力的市场增长点;礼来和诺和诺德在糖尿病领域的竞争早已有之,随后延伸到的减肥药市场也同样战火熊熊,Tirzepatide vs 司美格鲁肽最终的试验结果,很可能将决定哪一款产品将成为这一赛道的王者。

01

减肥市场硝烟起

礼来和诺和诺德正面交锋

据了解,SURMOUNT-5研究是一项随机、开放标签的IIIb期研究,拟纳入700例体重指数(BMI)≥30kg/m2或≥27kg/m2且之前被确诊患有以下至少一种与体重相关的合并症:高血压、血脂异常、阻塞性睡眠呼吸暂停、心血管疾病的非2型糖尿病成人患者。研究主要终点为Tirzepatide vs 司美格鲁肽(2.4mg)在第72周时受试者体重较基线的变化;次要终点包括72周时,减重10%、15%、20%、25%、30%患者比例等。

目前,减肥市场上诺和诺德与礼来是主要竞争者,并且司美格鲁肽以及Tirzepatide均已在大规模人群中拿到了不错的疗效和安全性数据。有业内人士认为,礼来公司设计SURMOUNT-5是为了证明Tirzepatide比司美格鲁肽更优秀,还是仅仅是为了显示非劣效性,还得看后续结果。

GLP-1药物在减重领域的探索一直备受市场期待。诺和诺德的司美格鲁肽属于GLP-1受体激动剂类药物,而礼来的替尔泊肽是GLP-1/GIP双重受体激动剂,GLP-1和GIP是两种天然的肠促胰素,研究表明GIP可以减少食物摄入、增加能量消耗,从而减轻体重,当GIP与GLP-1受体激动剂联合使用时,可能会对患者血糖和体重产生更大的影响。

在降体重方面,礼来公布的Mounjaro针对肥胖的Ⅲ期临床试验SURMOUNT-1,每周1次皮下注射后,第72周Mounjaro(5mg, 10mg, 15mg)在试验中为非糖尿病患者平均减重最高达到22.5%。同样Ⅲ期临床实验,相比之下,每周1次皮下注射治疗,68周Wegovy(2.4mg)在实验中非糖尿病患者平均体重减重只有16.9-18.2%。然而,如果没有头对头的研究,无法确定Wegovy与Mounjaro之间减重疗效的确切表现。或许这是新的SURMOUNT-5试验的目的。

据估计到2030年全球减肥药的销售额将达到300亿美元,市场巨大。尽管市场对于减肥药物的需求庞大,但是严格的监管造成减肥药品上市困难,监管机构要求药物需满足减轻总体重的5%的条件,因此,减肥市场出现供不应求的局面。

截止目前,只有六种在市面上批准上市的减肥药。而中国仅有奥利司他(Orlistat)被批准用于减肥的治疗,治疗药物种类单一已无法满足临床的治疗需求,我国减肥药物市场仍是蓝海。

在减肥市场目前诺和诺德占主导地位。2月1日,诺和诺德披露了年度业绩,2022年司美格鲁肽总营收772.37亿丹麦克朗(约合109亿美元)。

2022年10月,FDA已授予Tirzepatide用于成人肥胖或超重的快速通道指定,目前礼来已向FDA提交减重适应症上市。面对百亿减肥药市场,礼来的Tirzepatide能否撼动诺和诺德司美格鲁肽产品线的霸主地位?《医药经济报》新媒体中心将持续关注。

02

前有挑战,后有追随

华东、恒瑞、信达正面突围

此消彼长之间,诺和诺德与礼来的两强相争,也让越来越多的人关注减肥领域。其中,中国企业也在快速跟进,据药融云数据,减肥领域国内有不少企业已经布局,如华东医药、仁会生物、万邦医药、信达生物、信立泰、恒瑞医药、石药集团、甘李药业、四环药业、东阳光药等。

国内在这一领域走在前头的是华东医药。早在2017年,华东医药便发力减重产品,研发进度领先。2022年7月,华东医药公告子公司中美华东申报的利拉鲁肽注射液用于肥胖或超重适应症的上市许可申请获得受理。

在研发利拉鲁肽的同时,也着手布局了司美格鲁肽。正常情况下,司美格鲁肽的核心专利保护期至2026年3月,国产仿制药物上市至少还需要三年时间。华东医药对此率先发起专利挑战,以诺和诺德并未在实施例中给出具体化合物的实验结果数据为突破点,在2021年6月向国家知识产权局提出了诺和诺德司美格鲁肽专利无效宣告请求。由于后续诺和诺德未能披露全面的数据,2022年9月,国家知识产权局判定司美格鲁肽核心专利CN200680006674.6全部无效。

不过,诺和诺德显然并不愿意将自己的市场拱手相让。面对这一判决,诺和诺德称已向北京知识产权局提起上诉,后续将进入知识产权诉讼阶段。截至目前,该起上诉暂未有结果。行业普遍认为,华东医药也紧跟“潮流”,同步研发司美格鲁肽类似药是明智之举,对于国内企业而言,司美格鲁肽专利诉讼的最终结果对仿制药的上市时间也十分关键,面对看得见的巨大市场,诺和诺德自然也不会轻易放弃。

除了华东医药,国内也有诸多药企相继入局GLP-1减肥药。创新药方面,仁会生物的贝那鲁肽注射液针对肥胖症的适应症已提出上市申请;恒瑞医药的诺利糖肽、信达生物的GLP-1R/GCGR双重受体激动剂IBI362等处于Ⅱ期临床,东阳光科技的HEC88473和鸿运华宁的GMA105均处于Ⅰ期临床。仿制药方面,布局利拉鲁肽注射液仿制药厂家包括华东医药、江苏万邦生化、爱美客等;布局司美格鲁肽的有九源基因等。

其中,信达从礼来引进的双靶点产品IBI362有望成为国产第一款双靶点降糖减肥新药。

围绕GLP-1,一场有关减肥适应症的战争已经在国内打响。业内预计,从管线来看,国内厂商竞争已经非常激烈,只有效果更好,能够领先上市的产品才有价值,但能够预期的是国内厂商的加入会大幅拉低GLP-1产品的售价。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号