English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 在转型升级的进程中爆发,国内传统大型制药企业正在交出优异答卷!

在近期陆续公布的2022年医药企业财报中,恒瑞、石药、科伦、先声等企业都展示了自家创新研发可喜的成绩。其中,恒瑞全年总营收212.75亿元,创新药销售收入81.16亿元;先声药业创新药业务收入41.28亿元,同比增长32.3%,占2022年总收入65.3%;石药集团mRNA平台后发先至,研发投入将破40亿大关,在研产品110余个;科伦药业与默沙东达成9个ADC项目的合作,在国际研发舞台大秀“肌肉”……

行业发展常常与国家产业监管同频共振。在国家创新驱动发展战略指引之下,医药产业转型升级步伐也逐步加快,从药审改革“每周一策”,到“一致性评价”迈向成熟阶段,再到以挤出药价水分的国家集采,我国医药产业更迭正跟随时代变革的车轮滚滚向前。

日新月异的产业发展趋势,无一不在深刻地影响和考验着医药企业战略决策能力和调整能力。随着创新药大门被打开,中国医药市场由仿制药为王的时代开始向创新药转型发展。纵使弯路与坎坷不可避免,但幸运的是,如今已有一批企业成功度过艰难初期,创新研发布局开始逐步兑现,先声药业、石药集团、科伦药业等就是其中的典型代表。

然而,任何行业的转型升级都不是轻而易举的,对于刚刚站稳脚跟的创新“排头兵”们来说,仍然有很多关卡要过,如有轻视之心,走错一步都可能给企业带来难以挽回的伤害。行业专家认为,蜕变伴随阵痛,在浩浩荡荡的创新转型大军中,走向弯路的企业不在少数,尽快掉转船头,才能撑过转型期!

03恒瑞迎来发展拐点?

先声创新药业务收入占比突破65%

事实上,一开始部分业内人并不看好“仿转创”的出路,或者说不敢从仿制药的舒适区迈向充满未知风险的创新研发领域。

但创新研发是各行各业发展的必然导向,医药行业也不会例外,这将让企业走向新高度,突破发展桎梏;但不可否认的是,在获得高回报之前,面对高投入、高风险、长周期……谁也不敢保证能够撑过产业转型升级的磨练。

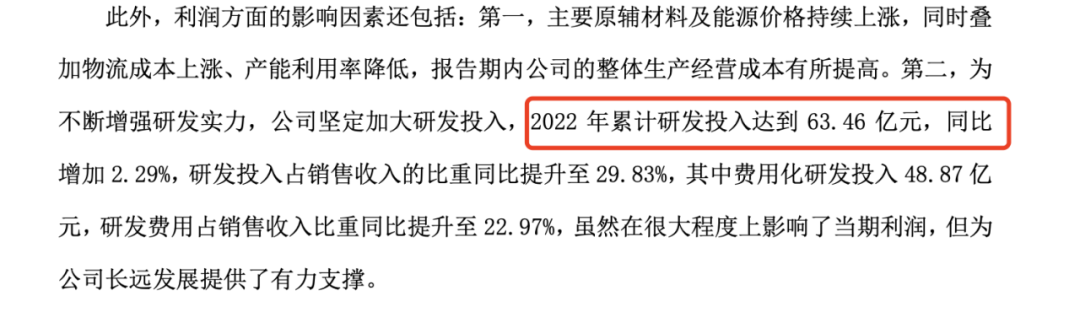

作为“仿转创”的首发选手,恒瑞转型是最果断且坚定的,面对集采不断推进大幅压缩原有利润空间,资本市场长期不看好企业转型的巨大压力下,恒瑞2022年累计研发投入仍然高达63.46亿元,较同期增长2.29%。10数年坚持的高研发投入为恒瑞带来的回报有目共睹,目前,恒瑞共有13款创新产品陆续进入国内市场,数量位居行业前列。

值得注意的是,恒瑞同时公布了2023年一季度经营业绩。今年一季度恒瑞医药实现营业收入54.92亿元,归属于上市公司股东的净利润12.39亿元,营业收入和净利润分别增长0.25%与0.17%。

行业分析指出,这是自2021年年末恒瑞业绩进入下行通道以来,季度业绩数据首次同比止跌回升,公司业绩拐点逐渐显现。

实际上,进入2023年,恒瑞好消息不断。

新药获批方面,恒瑞自主研发的PD-L1抑制剂阿得贝利单抗(艾瑞利)联合卡铂和依托泊苷用于广泛期小细胞肺癌(ES-SCLC)患者的一线治疗在国内获批上市;

适应症获批方面,卡瑞利珠单抗联合阿帕替尼(“双艾”组合)用于晚期肝细胞癌一线治疗适应症获批。同时该项目也是恒瑞首个国际多中心Ⅲ期临床研究,目前已进入在美国递交新药上市申请准备阶段;

上市申报方面,公司治疗干眼病创新药SHR8058、引进干眼病新药SHR8028及糖尿病复方制剂瑞格列汀二甲双胍片3项上市申请获国家药监局受理。

与此同时,恒瑞创新产品License-out上也在攻城掠地,今年2月,恒瑞自主研发的抗癌创新药EZH2抑制剂SHR2554实现海外独家授权,将在大中华区以外的全球范围内开发、生产及商业化的独家权利许可给美国Treeline Biosciences公司,除了1100万美元的首付款,未来还有权收取最多6.95亿美元的里程碑款。

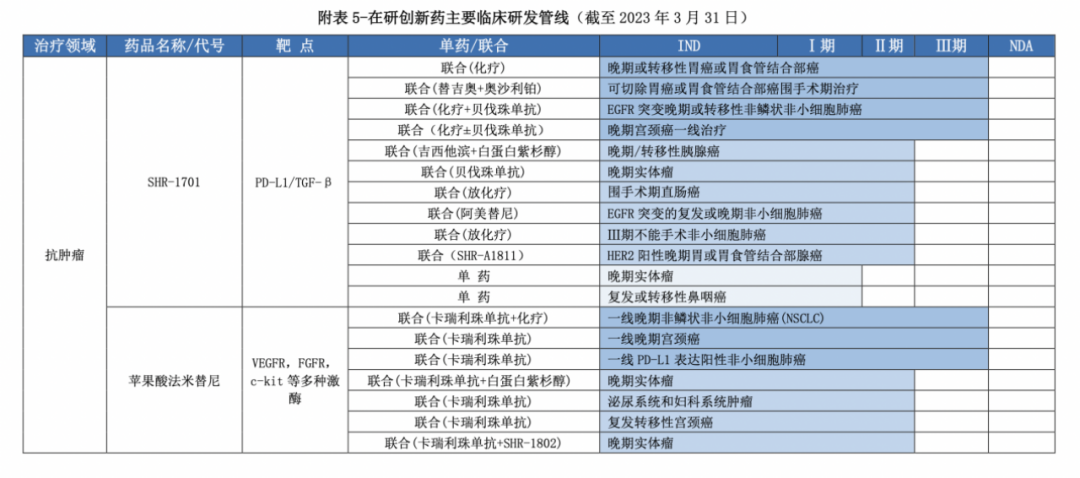

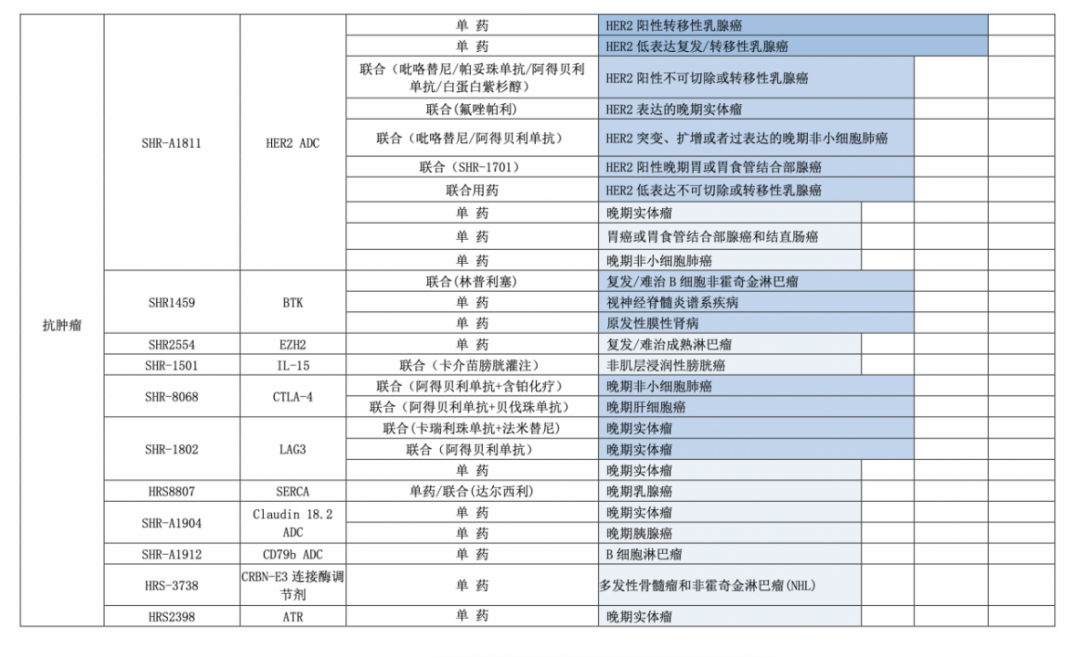

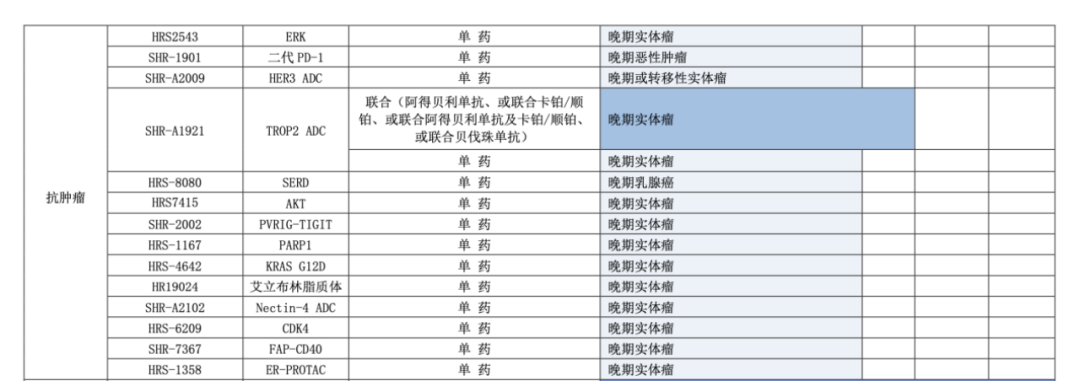

除此之外,恒瑞不仅早有布局现今最热的ADC赛道,手握HER2 ADC(SHR-A1811)、TROP2 ADC(SHR-A1921)、c-MET ADC(SHR-A1403)、CD79b ADC(SHR-A1912)、Claudin18.2 ADC(SHR-A1904)等已进入临床的ADC候选药物;还在近期举行的2023年美国癌症研究协会年会上,披露了ADC产品SHR-A1811治疗晚期实体瘤全球多中心I期临床试验结果,外界评价其数据优异。

截至目前,恒瑞目前产品管线丰富且全面,除了继续在现有上市产品开拓联合疗法以外,另有60余款创新药处于临床开发阶段,包括单抗、双抗、ADC、PROTAC、基因疗法等药物类型,涉及PD-(L)1、BTK、JAK、CDK4/6、PCSK9、LAG3、PI3kδ等多个热门靶点,覆盖肿瘤、自身免疫、心血管、代谢、感染、镇痛等疾病治疗领域。

(部分管线)

对于恒瑞的“创新大爆发” 二级市场亦是积极回应,2023年4月,恒瑞市值一路高涨,突破3000亿。市场人士认为,恒瑞十年磨一剑,随着未来越来越多的创新产品上市兑现,恒瑞收入结构快速扭转,2023年将成为发展拐点,进入收获期。

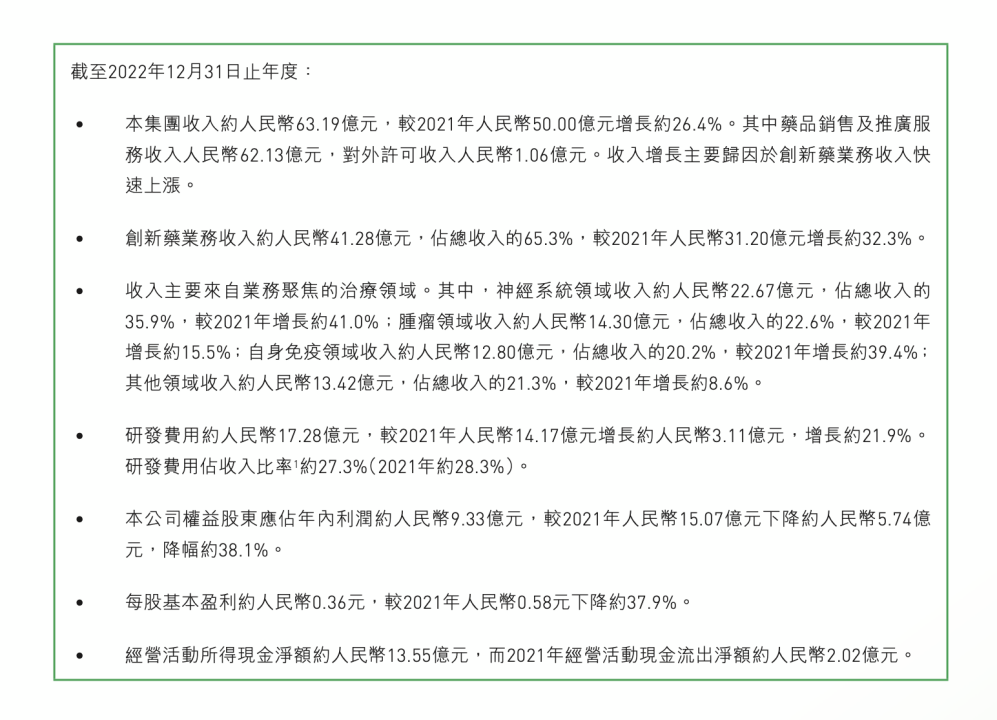

在最近陆续披露年报的制药企业中,先声药业也是表现十分亮眼的企业之一。根据财报,先声药业2022全年收入约63.19亿元,同比增长26.4%,收入增长主要归因于创新药业务收入快速增长。其中,创新药业务收入41.28亿元,同比增长32.3%,占2022年总收入的65.3%。 实际上,作为仿制药起家的先声药业,和众多传统药企一样,正在经历转型带来的考验。据悉,先声药业在2020年出现了一定幅度的下滑,营收45.09亿元,同比下降10.48%;归母净利润6.7亿元,同比下降33.39%。2021年,先声药业的业绩实现止跌回升,营收50亿元,归母净利润15.07亿元。

实际上,作为仿制药起家的先声药业,和众多传统药企一样,正在经历转型带来的考验。据悉,先声药业在2020年出现了一定幅度的下滑,营收45.09亿元,同比下降10.48%;归母净利润6.7亿元,同比下降33.39%。2021年,先声药业的业绩实现止跌回升,营收50亿元,归母净利润15.07亿元。业绩波动的主要原因无他,核心产品受重点监控合理用药目录、医保控费及集采降价等医改政策影响。

其中,必存(依达拉奉注射液)曾经是先声药业的业绩增主力。2019年6月,该药被纳入第一批国家重点监控合理用药药品目录,受到临床应用的严控、限制。同年8月,必存被移出医保目录。两大因素导致了必存这一核心产品销量大幅下滑,先声药业2020年上半年收入同比降幅达68.92%。此外,被纳入集采的瑞舒伐他汀、阿莫西林胶囊、培美曲塞二钠等3个品种,先声药业均未中标。

或许是认识到仿制药在日益激烈的市场竞争中生存空间将越来越少,先声药业果断决定进行战略转型,由高技术仿制药逐步转向创新药。2019-2022年,先声药业研发开支费用分别为7.16亿元、11.42亿元、14.17亿元、17.28亿元,占营收比例分别为14.2%、25.3%、28.3%及27.3%。与2021年相比,2022年研发投入增加3亿余元,同比增长21.9%,占比相对减少1%,这也侧面证明了先声药业创新产品的收入增长之多。

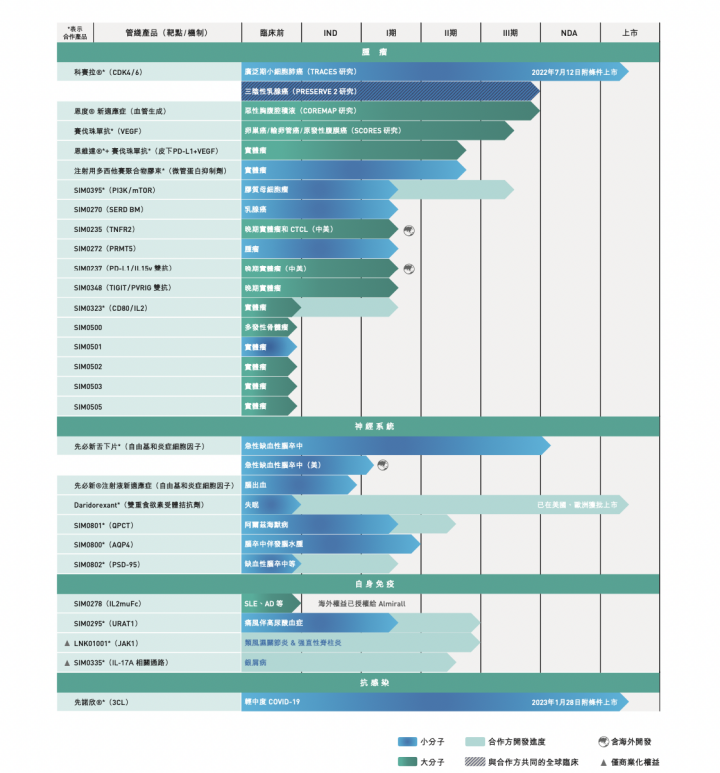

目前,先声药业已有6款创新药进入商业化阶段,包括曲拉西利(科赛拉)、重组人血管内皮抑制素注射液(恩度)、恩沃利单抗(恩维达)、依达拉奉右莰醇注射用浓溶液(先必新)、艾拉莫德(艾得辛)和阿巴西普注射液(恩瑞舒),涵盖神经系统、肿瘤、自身免疫、抗感染多个疾病领域。截至报告日期,先声药业拥有创新药研发管线近60项,现在正就17种创新药开展注册性临床研究。

从管线布局来看,先声药业专注于差异化药物创新的新药管线,极少同质化的扎堆靶点。此外,先声药业还积极布局BD合作。

神经疾病领域:与宁丹新药合作共同开发先必新舌下片领衔,对脑卒中展开全方位开发,同时探索阿兹海默病等神经退行性疾病;此外,与瑞士IdorsiaLtd就Idorsi的新型抗失眠药物Daridorexant在中国的开发签订独家许可协议。

自免疾病领域:除了与AlmirallS.A.合作的IL-2突变融合蛋白(IL-2mu-Fc)SIM0278,还有与凌科药业合作JAK1抑制剂LNK01001,聚焦类风湿关节炎和强直性脊柱炎、痛风、系统性红斑狼疮、银屑病等临床需求未满足疾病。

肿瘤领域布局更为广泛:皮下PD-L1+VEGF、TIGIT/PVRIG双抗、微管蛋白抑制剂、CD80/IL2等以具有first-in-class潜力、创新适应症和疗效优化的药物为发展方向。

通过差异化的管线布局以及灵活的BD策略,先声药业已成为一家真正意义上的创新药企。而以创新驱动的营收增长也使得其创新能力通过市场商业化检验,随着其创新研发能力的继续变现,先声药业将彻底摆脱桎梏,迎来发展转折点。

02科伦、石药2022创新产品成绩斐然

“新一哥”会是谁?

数十年间,国内经济以难以想象的速度腾飞。在经济快速发展的过程中,每一次政策调整与产业转型都将给行业发展带来大量机遇,企业如果在发展过程中精准踩到关键点,就能实现跨越式发展。在医药行业近十年的发展过程中,恒瑞、科伦、先声、石药等已然做到了。

2012年,史上最严“限抗令”出台,中国大输液行业龙头科伦药业亟待转型,制定了“三发驱动,创新增长”的发展战略,半被动地走上了创新转型和自我改革的道路。四年后,科伦药业子公司科伦博泰的成立,全面加速转型升级,为创新研发“铺路建桥”。2022年,科伦药业10年耕耘终获得回报。

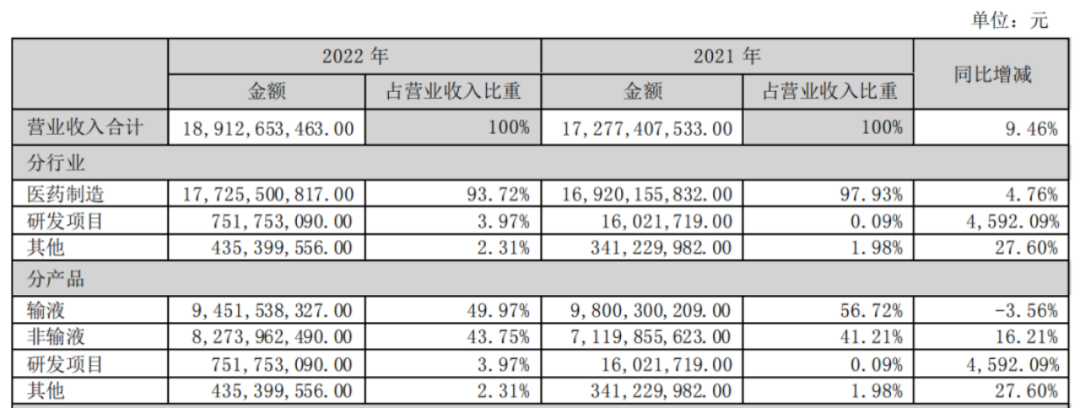

4月13日,科伦药业发布2022年年报。报告期内,科伦药业实现营业收入189.13亿元,同比增长9.46%;归母净利润增速在继2021年超过30%的基础上,再次实现快速增长,17.09亿的净利润也再创新高,同比增加6.06亿元,增长54.98%。

在财报中可以看到,除了输液产品结构持续优化与原料药中间体主要产品价格恢复,科伦药业的利润增长点主要来自于创新研发项目。子公司科伦博泰的创新研发项目与MSD达成合作协议以及有偿独家许可,2022年实现研发项目的收入7.52亿元,同比增加4592.09%,增加归属于母公司净利润3亿元。

截至目前,科伦博泰的创新研发管线共有33个项目(含创新小分子药物9项,生物大分子药物24项),以肿瘤为主,同时布局了自身免疫、炎症和代谢等疾病领域。主要推动14项创新临床项目,同时开发5项创新临床前阶段项目和14项药物发现阶段项目。

和恒瑞、科伦一样坚持“仿转创”路线的还有石药集团,据财报,石药集团营收309亿人民币,净利润61亿左右,同均比增长11%左右。疫情三年叠加集采等政策影响,石药集团的营收始终稳步增长。

除了首次突破300亿元的营收喜报外,石药集团新冠mRNA疫苗SYS6006纳入紧急使用的消息也备受关注。据了解,SYS6006在2022年4月才刚刚开始启动临床,石药集团能推进的如此之快,率先撞线,这与其这些年在创新研发上的经验积累密切相关。

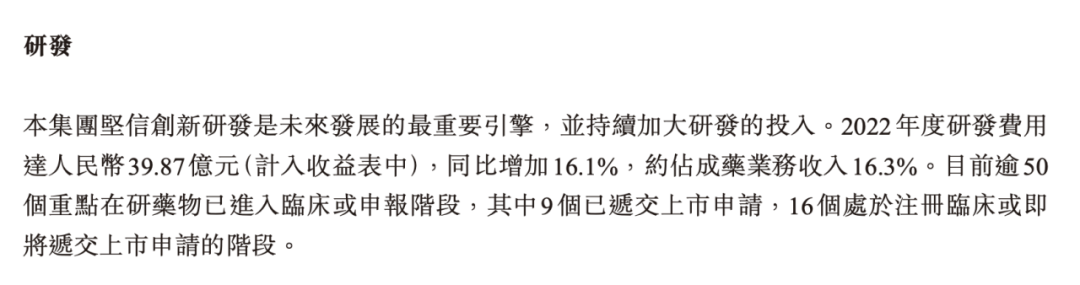

与早早开展“仿转创”的恒瑞相比,石药算得上姗姗来迟,但一开展便是雷霆之势。在财报中,石药2022年研发投入继续增长至39.87亿元,增幅16.1%。从2016年3.63亿元的投入,到如今逼近40亿量级,石药只用了6年时间,足见其在创新研发上的魄力。

目前,石药拥有超2000人的国际化研发团队,5个分布国内外的重点研发中心。技术平台方面,涉及纳米制剂、mRNA、siRNA、单抗、双抗、ADC等8个平台。在研创新药项目有逾110个,其中大分子约40个、小分子约40个、新型制剂约30个。

具体来看,石药共有3款新药和1款改良新药处于上市申请中;III期阶段项目也有10个之多,新药、改良新、类似药均有分布。此外,在拓展海外市场方面,石药也有数款产品License-out,包括去年7月将CLDN18.2 ADC药物SYSA1801授权给美国Elevation Oncology公司;今年1月完成了Nectin-4 ADC药物SYS6002向Corbus Pharmaceuticals海外授权等等。

有行业声音指出,石药不仅已有创新产品初现峥嵘,其也有巨大的内在潜力,在未来5年将迎来创新产品密集上市和商业化放量期,将有极大可能赶超“恒瑞”,成为新一代“创新一哥”。然而不能忽视的现实是,不论是石药,还是恒瑞,乃至科伦、先声等,这些转型药企布局创新研发的时间仍然较短,目前虽然发展趋势可喜,但技术护城河仍然存在短板,还要继续寻找推动企业高成长的强劲引擎。

本质而言,这些顶着集采降价、利润下降、竞争内卷等产业转型发展压力的“仿转创”企业,之所以能够再度刷新业内看法,核心在于其能积极面对现状,持续聚焦创新。创新转型不易,要迈过很多坎,恒瑞、科伦、先声、石药等传统药企正在逐步完成升级迭代的蜕变,他们走过的道路,无疑是中国医药企业从仿制药向创新药转型升级过程中面对挫折和应对挑战的参考范本。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号