English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 连续多个交易日,总市值超过2000亿元的百济神州连续上涨,引发资本市场持续关注。

行业普遍认为,本次百济神州股价掀起巨大涨幅,缘于公司核心产品泽布替尼所面临的的BTK市场格局发生了重大变化。

日前,强生与合作伙伴艾伯维共同宣布,有意自愿撤回加速伊布替尼的两项适应症批准:用于治疗既往接受过至少一种治疗方案的套细胞淋巴瘤(MCL)患者,以及既往接受过一种抗CD20治疗的边缘区淋巴瘤(MZL)患者。

相关信息披露显示,根据加速批准途径,基于伊布替尼在MCL与MZL两项适应症在II期研究的总体缓解率表现,美国FDA批准了伊布替尼在上述两项适应症的应用。然而,在随后的III期临床试验中,由于没有显示出总生存期(OS)的优势,而且不良反应问题一直是悬在伊布替尼头上的阴霾,面对全新的市场竞争形势做出了新的选择。

数年前,艾伯维入局BTK,以210亿美元的价格收购了伊布替尼的研发公司Pharmacyclics,获得了伊布替尼的所有权;强生则继续履行此前与Pharmacyclics达成的协议,与艾伯维一道继续伊布替尼的开发以及商业化工作。如今,面对阿斯利康、礼来、百济神州等企业全面“围剿”,伊布替尼的市场优势正在逐渐被削弱。

欲打造新“药王”

却引发多方“围剿”

作为BTK的首款上市产品,伊布替尼于2013年底在美国FDA获批上市,虽然获批适应症为治疗套细胞淋巴瘤,在非霍奇金淋巴瘤中的发病率占比不高。但优势在于成为了First-in-Class的产品,并在随后几年内相继获批了慢性淋巴细胞性白血病、华氏巨球蛋白白血病两个新增适应症,进一步扩大了产品的应用面。

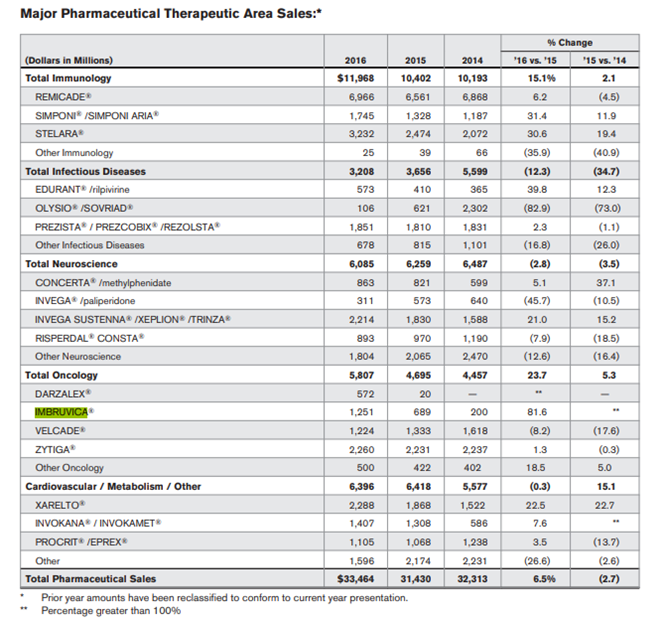

根据强生2016年的财报披露,伊布替尼上市仅3年,产品年销量就从首年(2014年)的2亿美元增长至12.51美元,销售数据翻了几番,成为了当时强生的新业绩增长点。

业内观点分析表示,随着艾伯维旗下“药王”修美乐的专利即将到期,他们也急需一款重磅产品作为继任者,以填补每年上百亿美元的业绩空缺,其中伊布替尼被寄予了厚望。

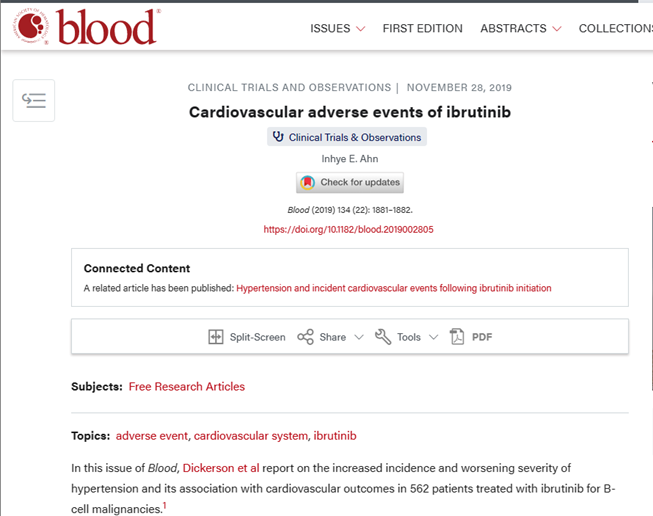

但伊布替尼存在一个核心缺陷:伊布替尼的毒性机制将导致心血管不良事件的发生。在2019年国际医学期刊《Blood》杂志上发表的一篇名为“Cardiovascular Adverse events of ibrutinib”的论文指出,患者在使用伊布替尼期间,出现新的或恶化的高血压相当常见,累积发生率高达78%。

有专家指出,伊布替尼在抑制BTK靶点的同时,还能抑制同是TEC家族的EGFR、JAK3、HER2等信号通路蛋白。一旦共价化合物脱靶结合到其他正常的蛋白之上,就有可能引起严重的副作用。这便是造成其不良反应的主要原因之一。

这一缺陷让很多竞争对手发现了机会,引发了众多市场参与者“围攻”:

2015年阿斯利康宣布,以40亿美元收购Acerta Pharma公司55%股权,看中的正式Acerta旗下的BTK抑制剂阿卡替尼。随后,阿卡替尼成功在FDA上市,成为全球第二款BTK抑制剂。值得关注的是,阿卡替尼在一定层度上克服了伊布替尼的脱靶副作用和耐药性问题。

2019年,礼来以80亿美元收购了Loxo Oncology公司,在获得大批新药的同时,就有关键的一款新一代BTK产品“LOXO-305”,并在此后获得了FDA的孤儿药资格。

百济神州的泽布替尼于2019年11月在美国率先上市,2020年6月再在中国上市……

竞品加速上市和市场放量,促使伊布替尼必须更快拓展适应症,正如本文开头提到,在MCL与MZL两项适应症获得了美国FDA加速批准之后,为了确认加速批准后伊布替尼的临床疗效,FDA要求进行更多的研究。

随后,艾伯维/强生共开展了相应的两项验证性研究,分别是针对既往未经治疗的MCL患者进行的III期SHINE(NCT01776840)研究和对复发或难治的MZL进行的III期SELENE研究(NCT01974440)。

SHINE(MCL)的研究达到了无进展生存期(PFS)的主要终点,但并无显示出总生存期(OS)的优势,而且与安慰剂组相比,伊布替尼也会增加不良反应;另一项SELENE(MZL)的研究则没有达到PFS的主要终点。因此,艾伯维/强生表示,完全支持FDA的加速审批程序,正在与FDA合作完成这些适应症撤回。

自身的临床试验遭遇重大挫折,竞争对手却在步步紧逼,此消彼长之间,虽然凭借先发优势,伊布替尼在2020年的销售额达到了94.42亿美元,成为当年全球第四大畅销药,紧随修美乐、默沙东K药,以及百时美施贵宝的免疫调节药来那度胺。但好景不长,随着产品问题的暴露以及新产品的围剿,伊布替尼在美国市场的销售额已经下滑到34亿美元,对比2021年同比下滑21%。

伴随泽布替尼在CLL领域对伊布替尼的正面交锋,带来FDA近期的一系列批准。FDA的申请撤回,以及2022年12月,强生撤回了伊布替尼联合苯达莫司汀与利妥昔单抗一线治疗套细胞淋巴瘤(MCL)在欧洲的新适应症上市申请,主要原因也是临床收益不明显。伊布替尼这款被艾伯维/强生寄予厚望的“药王”继任者,似乎开始显示出颓势。

泽布替尼迅速上位

销量或冲击10亿美元

创新药的成功最终是属于“少数人的游戏”,Best in class是一家医药企业追求的目标,也是产品市场竞争力和产品创新力的集中体现。

对于已经上市的BTK产品,追求Best in class的“跳板”都默契地选择了伊布替尼,先后发起了针对伊布替尼的头对头试验:

2020年,礼来公布了礼来公布了一项“以一敌三”的头对头比较研究计划。针对复发性难治性套细胞淋巴瘤(MCL)二线治疗的有效性及耐受性,礼来将LOXO-305与已经上市的伊布替尼、阿卡替尼、泽布替尼三款BTK抑制剂进行比较;

2021年1月,阿斯利康发布一项试验结果,在针对“既往接受过治疗的慢性淋巴细胞白血病(CLL)成年患者”的头对头III期临床试验中,阿卡替尼达到了临床主要终点,安全性达到了次要终点,并且房颤发生在统计学上比伊布替尼显著降低;

2022年12月,百济神州公布了泽布替尼在全球3期头对头研究ALPINE试验中无进展生存期(PFS)的终期分析结果。这一重磅研究结果还在2022年美国血液学会(ASH)年会上的最新突破摘要环节中,进行了口头报告,并被刊载于国际顶级期刊《新英格兰医学杂志》。研究结果显示,泽布替尼对比伊布替尼,取得PFS与总缓解率(ORR)“双重优效”。

泽布替尼作为伊布替尼的一大强劲对手之一,自上市以来就在一系列的临床数据上持续发力。

2023年1月20日,基于有力的临床试验结果,FDA批准泽布替尼用于治疗复发或难治性慢性淋巴细胞白血病(CLL)或小淋巴细胞淋巴瘤(SLL)成人患者,并在欧美获批用于治疗CLL,这也意味着泽布替尼成功在欧美进入CLL/SLL这个BTK抑制剂最大的细分市场。

此外,泽布替尼早在2019年与2021年就在FDA分别获得了复发或难治性MCL适应症和复发或难治性MZL适应症的上市许可,这两项适应症,正是伊布替尼有意退出的领域,这意味着,在复发性或难治性MZL适应症领域,泽布替尼将是美国市场唯一获批的BTK产品。

由于产品优异的临床表现数据,泽布替尼在2022年美国CLL/SLL的NCCN更新版指南中,作为无del(17p)/TP53突变CLL/SLL初治患者的首选治疗方案之一,获得NCCN指南最高级别推荐,其类别由“category 2A”升级为“category 1”,临床地位显著上升;伊布替尼则由于安全性问题,由首选治疗方案降级为其他推荐方案……

多项利好消息“剑指”伊布替尼,加之竞争对手伊布替尼有意退出MCL/MZL赛道,百济神州股价自4月6日以来接连上涨,港股股价从4月6日开盘的127港元每股,最高点涨到152.5港元每股,5日内最大涨幅超过20%。

目前,泽布替尼作为百济神州已获批上市药物的三驾马车之一,已在美国、中国、欧盟、英国、加拿大、澳大利亚等多地获批上市。2022年全球销量达到了近5.65亿美元,与2021年同期2.18亿美元的销售表现相比,同比增长接近160%,成为了百济神州旗下增长最快的业绩贡献产品。而这一成绩还是未算上CLL和SLL这两项大适应症获批取得的。

市场观点指出,在今年美国市场CLL/SLL这个最大的适应症获批,且最大竞品伊布替尼退出部分适应症之后,泽布替尼的商业化进展将进一步加速,在此增长势头之下,短期内泽布替尼的全球年销量有望突破10亿美元大关。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号