English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 ADC“购买季”,财大气粗的跨国制药巨头辉瑞似乎也坐不住了。

2月27日,据媒体消息,辉瑞在谈判收购ADC领域的头部生物技术公司Seagen,价格可能超过300亿美元,消息显示,该谈判目前尚处于初期阶段,不一定会达成协议。

去年6月,有市场消息指出,默沙东与Seagen围绕收购交易进行谈判,随后,默沙东的收购价格也从最开始传闻的300亿美元报价提高至400亿美元,Seagen的股价也一路上扬。然而,时至今日,默沙东与Seagen依然未能就价格达成一致,默沙东转向寻求包括科伦在内的医药企业进行ADC合作开发。

业内人士观点认为,ADC药物的市场火爆有目共睹,MNC纷纷重金加码足见对这一赛道未来前景的看好。2022年辉瑞一共实现了营业收入1003亿美元,净利润为314亿美元,但如果去掉新冠疫苗Comirnaty和口服药物Paxlovid的市场销售,辉瑞2022年的营业收入不到500亿美元,丰富研发管线和转型压力依然不容忽视。

新冠市场红利很可能无法长期持续,用一年的净利润押宝一个极富确定性的赛道,这对于“宇宙大药企”而言也是一个权衡之后的战略选择。那么,Seagen究竟有何过人之处,让默沙东、辉瑞竞相抛出橄榄枝?辉瑞这笔交易又能否最终达成?

为何是Seagen?

Seagen是一家位于总部位于美国西雅图的生物技术公司,1997年由前百时美施贵宝(BMS)高管Clay Siegall博士创办,2001年在纳斯达克上市。目前,Seagen市值约为300亿美元。

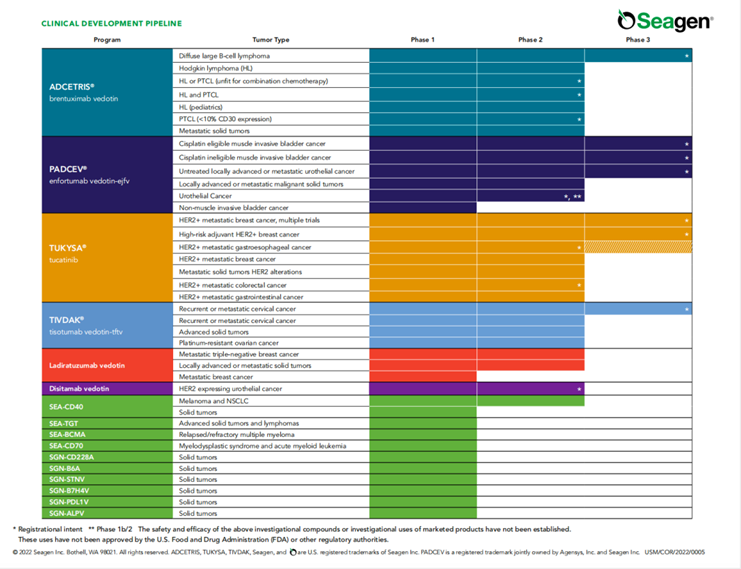

作为ADC领域的先锋,Seagen在医药圈最为人所熟知的核心能力,是其雄厚的ADC管线布局和研发能力目前,Seagen共有四款产品上市,分别是:Adcetris、Padcev、Tivdak、Polivy。

日前,Seagen发布2022年财报显示,实现总收入20亿美元,同比增长25%。在财报中,Seagen强调2022年的增长很大程度上取决于Adcetris、Padcev、Tivdak和Polivy这四款产品的商业收入,这四款产品2022年共计收入17亿美元,同比增长23%。

其中,Adcetris是Seagen首个研发的ADC药物,于2011年8月获得美国FDA批准上市,成为全球首个也是目前唯一一个以CD30为靶点的ADC药物。Padcev是全球首个获批治疗局部晚期或转移性尿路上皮癌的ADC药物,于2019年12月获批。Tivdak于2021年9月获批,晚期宫颈癌迎来首款ADC疗法。而Polivy是罗氏基于Seagen ADC技术开发的一种抗CD79b抗体药物偶联物。

2022年,Seagen研发支出为13亿美元,约占当年营业收入的65%。Seagen官网显示,该公司有38项产品在研,其中有8项已到临床III期阶段。其中值得关注的是,FDA接受Padcev与K药联合治疗一线晚期或转移性尿路上皮癌的sBLAs的优先审查。该药的全球III期临床试验(称为EV-302)最新数据将在2023年的ASCO GU上同步。

Seagen预计2023总营收将达到21.4-22.4亿美元,产品净销售额将达到19.25-20亿美元,同比增长13%-17%,这主要归功于Adcetris、Padcev的销售。2023年Seagen研发费用将有所增加,达到14.24-15.25亿美元,这将会进一步推动了ADC产品的研发与创新。

让辉瑞、默沙东相继抛出橄榄枝的Seagen究竟有哪些过人之处?在业内看来,一方面是因为其在ADC领域的管线资产和业务布局,另一面也是因为Seagen作为ADC龙头凭借专利技术储备建立的竞争优势和护城河。

Seagen在ADC领域深耕多年,积累了大量的ADC相关专利,根据NextPat专利数据库检索显示,Seagen拥有超过100件专利族,且专利申请量逐年递增,其申请的专利类型对ADC赛道的覆盖非常全面,包括化合物、序列、医药用途和组合物等类型的专利。专利涉及的靶点多,覆盖面广,包括:CD40、CD70、CD30、HER2、CD33等,与公司药品管线的靶点几乎完全吻合。由此可以看出,Seagen对其目前在研发的药品和临床适应症进行了全面的专利布局。

ADC领域持续火爆

作为少数进入商业化成熟期的新兴疗法,ADC已成为最热赛道。截至2022年年底,全球已有近20款ADC药物获得监管机构批准上市,这也让全球ADC市场规模大幅提升。总体来看,2022年这些上市产品的市场销售额总量已经接近70亿美元,相比2021年的数据,ADC领域的市场容量已经扩大近三成。

除了Seagen拥有4款自主研发的产品上市外,辉瑞、罗氏、阿斯利康分别拥有2款,GSK、第一三共、荣昌生物等国内外企业也在ADC领域有所建树。

2月24日,第一三共/阿斯利康ADC疗法德曲妥珠单抗(DS-8201)在中国获批上市;2月23日,中国首款CLDN18.2 ADC新药CMG901(由乐普生物负责ADC技术、康诺亚负责抗体)以11.88亿美元总金额授权给阿斯利康。

有数据预测,全球ADC药物市场规模于2026年将达到164亿美元,市场潜力巨大。在庞大的市场前景背后,ADC药物研发浪潮卷席而来,截至2022年全球ADC临床开发项目超470个。业内人士表示,近年来医药研发领域风云再起,ADC药物研发热度“狂飙”,短期内突破百亿美元规模是必然的事件。

默沙东与Seagen收购传闻,也是看中后者的ADC布局。双方缘分大概始于2020年9月,默沙东与Seagen收购达成合作协议,共同开发LIV-1ADC药物ladiratuzumab vedotin,并就该药物与K药的联合用药开展临床研究,默沙东向Seagen支付6亿美元首付款及最高26亿美元的里程碑付款,同时对Seagen进行10亿美元的股权投资。收购之事,似乎“蓄谋已久”。

从2022年5月开始,市场上就不断传出默沙东收购Seagen的消息,虽然目前因收购价多次协商陷入僵局,但默沙东也在通过其他交易来弥补暂时的ADC缺憾。

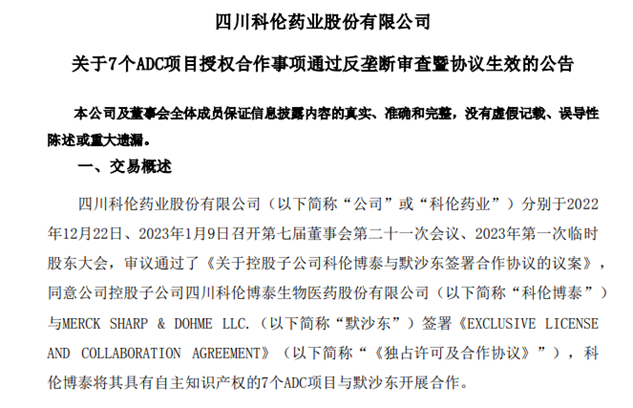

2022年5月和7月,默沙东和科伦药业先后达成了两项ADC药物合作,以总价13.63亿美金引进Trop2 ADC药物SKB264,以总价9.01亿美金引进Claudin 18.2 ADC 新药 SKB315。此外,默沙东还在B轮融资中持续投入重金成为科伦药业旗下子公司科伦博泰的第二大股东。

科伦药业2月15日发布公告称,公司审议了相关《议案》,同意控股子公司科伦博泰与默沙东签署《独占许可及合作协议》,科伦博泰将其具有自主知识产权的7个ADC(抗体偶联药物)项目与默沙东开展合作。

除了科伦之外,默沙东在过去几年与第一三共、吉利德也保持着ADC领域上持续合作,来巩固其肿瘤领域的领导地位。默沙东在JPM上也表示:“当我们回顾过去几年所做的事情,我们看到公司的ADCs和小分子们有着超过100亿美元的收入潜力。”

上述知情人士说,Seagen去年曾与默沙东公司商谈并购事宜时,辉瑞当时也在关注Seagen。业内相信凭借新冠疫苗和口服药大赚现金的辉瑞有可能完成此项收购。

不过,辉瑞收购Seagen最终能否成行,还需要看双方的谈判进展以及美国联邦贸易委员会对制药公司大型交易的反垄断审查决定。对此,《医药经济报》新媒体中心将持续关注。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号