English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 12月12日,安进官方正式宣布将以每股116.5美元的价格收购 Horizon Therapeutics(简称“Horizon”)。“天价”并购消息瞬间刷屏!

按照双方的约定,安进将收购Horizon全部已发行和将发行的普通股,总价值约为283亿美元。为了完成本次交易,安进方面表示已经与花旗银行、美国银行在内的金融机构签订285亿美元数额的过桥信贷协议。本次并购一旦完成,将成为今年医药行业最大的并购案。

安进董事长兼首席执行官Robert a. Bradway先生表示:“收购Horizon对安进而言是一个无法抗拒的机会,它符合企业的战略,即通过提供创新药物来满足患有严重疾病的患者的需求。在炎症和肾脏疾病领域,安进有着数十年的领导地位,生物制品领域安进也具备全球影响力,这将使我们用Tepezza、Krystexxa和Uplizina等药物帮助患者。此外,Horizon潜力研发管线对企业产品组合也将起到有力补充。”

Horizon此前披露,三大制药巨头强生、安进、赛诺菲正就潜在竞购进行“高度初步的讨论”。当日,Horizon股价应声上涨。

仅仅不到半个月,赛诺菲和强生麾下的Janssen Global Services两个竞价者先后退出,Horizon的唯一买家仅剩美国制药公司安进。

相比强生、赛诺菲,安进为何能够坚定竞逐?Horizon Therapeutics具备怎样的核心产品与管线,能够吸引各大跨国药企巨头的目光?

安进“坐上谈判桌”

强生、赛诺菲主动退出

在资本寒冬下,行业当中的任何一次并购整合都意义非凡,大药企之间的并购尤为引人关注。

Horizon是一家处于商业开发阶段的生物技术公司,专注于开发治疗罕见疾病、自身免疫性疾病以及严重炎症性疾病的药物,以满足这些疾病领域的迫切需求。Horizon公司从2014年的2.97亿美元营收增长到2022年预计35.65亿美元营收,增长12倍。

在业内看来,如果强生收购Horizon,将能部分抵消制药领域免疫学业务面临的业绩下滑,尤其是重磅炸弹Stelara(ustekinumab)专利悬崖带来的挑战。于此同时,Horizon研发的痛风药Krystexxa如果借助强生的营销体系,在美国的年销售峰值超过15亿美元。

而赛诺菲公司看好Horizon,可能是因为与公司对自免和罕见疾病的关注。在今年进博会上,赛诺菲作为罕见病治疗领域先行者,展出多款罕见病药物,足以显示其在罕见病领域药物管线的丰富布局。

对安进而言,Horizon的加入将为其产品线提供更多罕见免疫疾病治疗药物,安进则可能有助于Horizon在海外销售更多产品。

事实上,三家参与谈判的公司均有着补充管线的需求,且拥有大额的现金流,并且这三家公司今年一直在积极进行交易。然而企业并购受诸多复杂的因素影响而无法达到预期的协同效应。

前不久,强生同意以166亿美元收购心脏设备制造商Abiomed,进一步拉高了市场对企业并购的高度预期。然而,一周之前,强生率先宣布退出本次Horizon的竞购。

随后,赛诺菲官方发布声明,同样宣布退出参与竞购Horizon ,并表示“交易价格不符合我们的预期”。

随着强生、赛诺菲先后表示“战略性放弃”“价格不合适”,安进坚定竞逐下去的决心陡然显现。

从公开资料中可以看出,安进是炎症领域的代表者,其销售额第一的依那西普和第三的Otezla都属于炎症领域,投入力度仅次于血液学/肿瘤学领域。在研产品方面,安进以生物类似药和创新药的形式布局了10款产品,覆盖适应证广泛。

值得一提的是,安进与Sandoz和Zydus针对重磅炸弹银屑病治疗药物Otezla的专利纠纷中胜诉,已将专利期延长到2028年。此外,安进还通过一系列“专利丛林”布局,将1995年首次申请的Enbrel延期到2029年……

这些举措无不显示着安进正以依靠延长存量产品生命周期的方式,来提高投资者预期,安进参与收购Horizon一事,也印证了其正在寻找新出路,迫切需要新产品来推动业绩增长。业内预期,并购成功后,安进的市值排名未来将能够前进几位,自身免疫性疾病的管线也将更加丰富。

罕见病领域龙争虎斗

Horizon缘何成为明星Biotech?

近年来,罕见病市场持续升温,各大药企巨头都在争相布局扩大相关产品管线。据Frost&Sullivan资料显示,全球罕见病药物市场规模将由2020年的1351亿美元增至2030年的3833亿美元,年复合增长率高达11%。

在这样的市场背景下,Horizon 可谓是罕见病领域炙手可热的明星Biotech。

Horizon成立于2008年,2011年在纳斯达克上市,是一家处于商业开发阶段的生物技术公司。14年间,Horizon已构建了拥有12款上市药物、22款临床产品的庞大产品管线。

2021年,Horizon实现营业收入32.26亿美元,净利润为5.34亿美元。Horizon治疗慢性痛风的药物Krystexxa将成为重磅炸弹,每年销售额达到15亿美元。7月份,FDA批准了该药物的扩大标签,这将提高其销售额。

值得一提的是,Horizon自身也是通过一系列并购,收获了多款上市药物。2014年,Horizon 以6.6亿美元收购爱尔兰专科药企Vidara Therapeutics International,并将全球总部迁往爱尔兰都柏林。随后又相继收购了Nuvo Research、Hyperion Therapeutics、Crealta等。

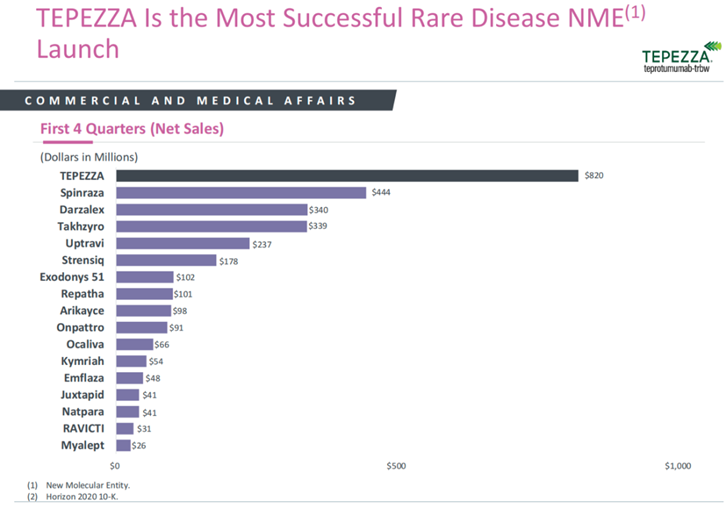

通过并购,Horizon获得了其最有潜力的重磅产品Tepezza,以及一系列罕见病产品,并开启了商业化。Tepezza是由Horizon开发的一款靶向IGF-1R的单抗,于2020年1月获FDA批准上市,成为全球首个治疗甲状腺眼病(TED)的药物。Tepezza在不到1年内即实现了8.2亿美元的销售收入,2021年销售额16.61亿美元。

Horizon还销售治疗慢性痛风的Krystexxa,治疗视神经和脊髓炎症的Uplizna,以及治疗罕见遗传疾病尿素循环紊乱的Ravicti。在多款产品的加持下,Horizon的业绩实现了快速增长。从2018年到2021年,其产品净销售额复合年均增长率预计达到37%,在投资人眼中,Horizon常年霸榜“最值得投资的公司”,这或许便是跨国药企欲收购的主要原因。

分析师们预测,在利率上升的背景下,股市今年出现抛售,虽然抑制了并购活动,但也让一些公司的估值变得更具吸引力。资本寒冬下,挤出估值泡沫,市场探底之际也正是出手收购的好时机。相比大约一年前Horizon股价峰值时,该公司估值下跌了27%。Horizon的加入将为安进的产品线提供更多罕见免疫疾病治疗药物,安进则可能有助于Horizon在海外销售更多产品。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号