English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 新药研发每天都有说不完的故事,对于真正具有创新研发能力的药企来说,创新远不止“新靶点、新机制”。

美国FDA肺过敏药物咨询委员会(PADAC)日前以16比1投票结果,支持阿斯利康PT027(沙丁胺醇/布地奈德)治疗18岁及以上人群哮喘。作为沙丁胺醇和布地奈德这两款经典药物组成的复方制剂,PT027为何能够得到专家和市场的认可?

值得关注的是,这个“老药新用”项目曾经被行业视为“最烧钱”的项目之一,在其研发历程中“药物特许权投资”模式发挥了重要的推动作用,这能够给中国药企创新思路带来怎样启示?

1

“老药新用”重金研发

风险共担如何把握机会?

PT027是一种吸入式、固定剂量组合产品,由沙丁胺醇(短效β2激动剂“SABA”)和布地奈德(吸入性皮质类固醇“ICS”)组成。

炎症是哮喘症状和恶化的核心因素。许多哮喘患者需要使用沙丁胺醇作为抢救药物,但是这不能解决炎症问题,会让患者面临严重恶化的风险;而布地奈德则具有高效局部抗炎作用,用于哮喘长期控制且具有较好的安全性。出于安全性考虑,单独使用SABA不是首选治疗方案,所以将这两类药物组合成复方制剂就是阿斯利康开发PT027的初衷。

据MANDALA III期临床试验,与活性对照组相比,PT027能够将成人和青少年出现症状严重恶化的风险降低27%。在DENALI的III期临床试验中,与单独组分和安慰剂相比,PT027治疗的患者肺功能有统计学意义的改善。与此同时,PT027剂型为压力定量吸入气雾剂(pMDI),阿斯利康拥有应用于pMDI装置的新型载药技术Aerosphere™共悬浮递送技术也是其研发的底气。

拥有优越疗效和安全性的布地奈德与速效急救药物沙丁胺醇组成了复方制剂,再加上“独家技术”充分保证了药物快速起效,并且满足临床疗效,同时尽可能消除用药的副作用,这才是PT027才是获得与会专家一致认可的原因。

业内专家指出,阿斯利康多年研发累积的给药和释药技术优势是难以被短时间超越的,但另一方面,这种“按需给药”的策略,真正以临床需求为创新目标的思路,才是我国创新药企应该借鉴学习的。

值得关注的是,PT027的成功开发离不开Avillion这家公司。具体来讲,Avillion与阿斯利康的药品特许权投资合作模式是本次新药成功的关键因素。

药物特许权投资是RBF(Revenue-based Financing,基于收入分成的融资)投资形式在医药领域的应用。与传统意义上的投资不同,药品特许权投资并不直接对医药公司进行投资,而是投资某一药物的权益。一般来讲,投资回报多以公司部分营业收入为主,不涉及公司股份。

在Avillion与阿斯利康达成的合作协议里,Avillion将负责PT027的后期开发工作,并提供资金执行PT027的全球多中心临床试验计划,包括4项涉及4000多名患者的临床研究直到产品获批。在PT027获得成功批准后,阿斯利康有权在付出一定的财务款项后买回该部分权益,在美国将该药物商业化。

而阿斯利康选择这种合作模式的背后逻辑,值得业界深思。PT027作为哮喘类肺部慢病药物,无论是临床开发成本,还是资源投入都是相当大的,而且产品本身的研发风险也很高。此外,临床试验需要入组的病例数也会比开发肿瘤药会高出一个数量级,从披露的临床试验信息可以看到,最终入组MANDALA研究的患者高达3000多人,另一项DENALI研究也招募了超过1000名患者。

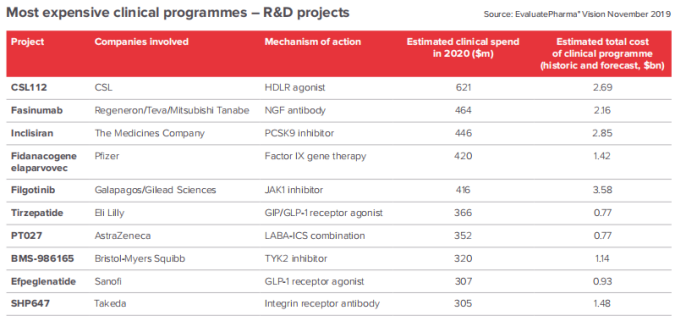

上述问题并不会因为阿斯利康是制药巨头就不存在,在2020年,全球知名生命科学行业市场咨询公司Evaluate旗下EP Vantage发布报告,将PT027列入“最烧钱的TOP10新药项目”。

因此,对于阿斯利康来讲,Avillion的加入可以看做是共担风险的合伙人;另一方面,Avillion也在通过承担一定程度的风险来获得丰厚的利益回报。

2

靠“特许权”获益不断

“猎药者”的大生意

事实上,Avillion作为“猎药者”,PT027并不是其药物特许权投资模式获益的唯一产品。近年来,通过药物特许权投资模式,Avillion还参与开发了德国默克Sonelokimab以及辉瑞Bosulif,这两款药物进展都颇为迅速。

与德国默克合作开发Sonelokimab

2017 年 3 月,Avillion公司与德国默克签订了三抗药物 Sonelokimab 的II期和III期开发协议,其中II期临床试验在 2020 年提前完成(NCT03384745)。2021年4月,《柳叶刀》在线刊发sonelokimab治疗中重度斑块型银屑病的IIb临床期详细试验数据,首要终点和次要终点全部达到。

据悉,该试验评估了Sonelokimab的四种剂量方案,包括安慰剂和IL-17A抑制剂Secukinumab的活性对照组。结果显示,在所有剂量下,Sonelokimab普遍耐受,其安全性与银屑病的其他生物疗法相一致;在最高剂量下,Sonelokimab表现出快速而不错的应答;安全性方面,Sonelokimab 除念珠菌感染率(17.4%VS1.9%)外与诺华苏金单抗 (Secukinumab) 相似。

Sonelokimab 是研究性的三特异性半衰期延长的纳米抗体,被认为可以中和IL-17A和IL-17F,并具有治疗炎性疾病的潜力。由于纳米抗体体积小和结构独特,有望发展成为新一代新型生物药。

与辉瑞合作开发Bosulif

2018年1月,FDA批准了一项补充新药申请(sNDA),由此将辉瑞Bosulif®(博舒替尼)的适应症扩大到新诊断的慢性期费城染色体阳性+慢性粒细胞性白血病(Ph+ CML)的成年患者。

据悉,辉瑞和 Avillion达成了独家合作研发协议。根据这份协议的条款,Avillion 提供资金并主导这项试验,生成的临床数据用于支持此次申请和支持其他可以用博舒替尼作为慢性期Ph+ CML患者一线治疗药物上市许可的各种监管备案工作。辉瑞保留对Bosulif进行全球商业化的所有权利。

该药物适应症的持续获批,取决于不间断的长期随访试验中临床获益的验证和确认结果。这次新适应症的批准后,Avillion 就有资格接收来自辉瑞的阶段性付款。

有意思的是,Avillion还接收了药物特许权投资模式龙头Royalty Pharma的投资。此外,Avillion是由投资机构Abingworth和Clarus推出的CRO公司,其投资方Abingworth公司是临床共开发模式的先驱,主要业务之一也是临床共开发模式和公共股权投资;Clarus则被著名的私募巨头黑石集团于2018年收购,构建了黑石自己的生命科学投资团队Blackstone Life Science(黑石生命科学)。

3

“特许权”模式

能否在中国走通?

在生物技术领域,谈到药物特许权投资模式,就不得不提及Royalty Pharma投资公司,其由创始人Pablo Legorreta成立于1996年, Legorreta做投资之前的背景是投资银行。

与传统的生物医药创业公司投资不同,Royalty Pharma的做法是开展“药物投资”;另外,Royalty Pharma用投资换取的是药物未来产生的销售收入的一部分,并不是拥有这些药物所有权的机构股权。

因此,Royalty Pharma的商业模式就是发现潜力药物——通过与中小型生物技术公司、大型制药公司、学术机构和非营利性组织合作,买入药品“特许权”——从销售分出特许权费用获得投资回报。

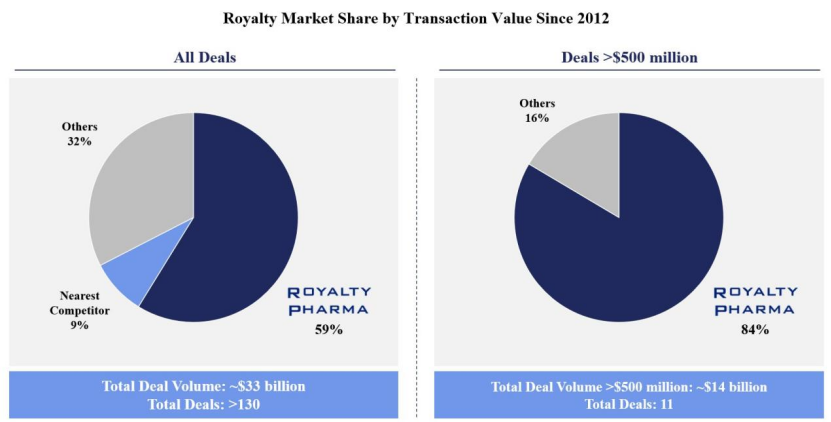

据悉,Royalty Pharma大约占药品特许权投资市场60%的市场份额,部署资金超150亿美元。从2012年开始获得开发阶段候选产品的专利使用费,到2021年,Royalty Pharma已经部署了超过170亿美元的现金来获得生物制药专利使用费。

图片来源:Royalty Pharma2021年年报

截至2021年底,Royalty Pharma拥有超过35种商业产品和10种开发阶段候选产品的特许权(不包括专利到期、协议到期的产品),投资组合中包括艾伯维和强生的Imbruvica、安斯泰来和辉瑞的Xtandi、Biogen的Tysabri、强生的Tremfya、吉利德的Trodelvy、默沙东的Januvia、诺华的Promacta、福泰制药(Vertex)的囊性纤维化药物Kalydeco、Orkambi、Symdeko和Trikafta等。

Royalty Pharma创建的药品特许权投资模式为生物医药创新领域提供了新的融资机会,也让投资者能以较低的风险参与生命科学行业。在国外,与Royalty Pharma类似的投资机构还包括美国HealthCare Royalty Partners(HCR)、Blackstone Life Science(黑石生命科学),以及加拿大DRI Capital等,这些“猎药者”正加快丰富完善该领域。

与海外市场相比,中国市场的药品特许权投资模式仍处于起步阶段。今年3月,康桥资本旗下瑞桥信贷基金(R-Bridge Fund)为依生生物制药有限公司提供基于特许权的4,000万美元战略投资已完成交割,将支持依生生物新型皮卡(PIKA)重组蛋白新冠疫苗和狂犬病疫苗等产品的海外临床活动。这是中国国内生物制药行业首单也是目前唯一一单药品特许权投资。

药物特许权投资出现背景,源于现代新药开发的精细化分工。随着中国医药产业创新升级,专业化产业链分工越来越细,药品特许权投资或将成为一个具有前景的融资选择。药品特许权投资模式到底能不能在中国行得通?PT027这样的“新药”在中国做出来还要多久?

不论如何,PT027的成功是欧美医药产业高度成熟的一道缩影,也是创新不局限于“靶点与机制”的重要表现。对于中国创新药企而言,或许现在正是改变创新思路的最佳契机。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号