English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 假期刚过,此前被海外媒体广泛关注的美国政府即将签发最新行政命令的消息,正式得到官方确认,并引发了激烈的市场震动。

美国当地时间9月12日(北京时间9月13日),白宫官网发布消息,美国总统拜登签署了一项鼓励美国生物技术生产和研究的行政命令,该方案包含从A-K总共11项政策举措,旨在“确保美国能制造、生产自己发明的所有产品”。

部分海外媒体解读此举是在“回应中国在生物技术方面的挑战”,并希望扭转过去因为全球分工导致的部分药品制造业从欧美转移到中国的现象。

虽然,从本次正式签发的行政命令文字当中,美国政府并没有仅仅针对生物医药,也提及了农业、气候等领域,该政策也没有明令禁止生物医药行业内的国际合作;然而,面对错综复杂的全球经济形势,美国政府的部分政策和行为,仍然存在升级中美经贸摩擦的市场隐忧。

资本市场对此反应强烈,今日(9月13日)开盘,A股和港股CXO板块全线下挫,尤其是海外业务占比较高的公司,如药明康德、药明生物、凯莱英、泰格医药、博腾股份等,更是直接跌停或者触及跌停板。

市场观点认为,医药产业链冗长,全球分工不可避免,CXO领域更是遵循着全球产业链逻辑;美国拜登政府签署的全新行政命令,加大美国生物制造投资力度、提高美国生物制造创新、积极主动的方式去评估和预测威胁等政治语言,“符合美国原则和价值观的方式”依然透露着蛮横地实现自己利益最大化的视角,极有可能让中国本土生物医药企业的国际化道路更加复杂,资本市场走向正是这一情绪的投射和发酵。

海外业务占比高

CXO板块全线大跌

据白宫披露,这项行政命令将提高美国生物制造能力,在全美重建生物制造的基础设施;推动将生物科学技术发现转化具体解决方案,并最终增强美国供应链;简化对生物技术产品的监管,提高产品监管的透明度和审批效率。

为了实现这个目标,美国政府提出11项政策:

a.为进一步实现社会目标,联邦会加强和协调针对生物技术和生物制造的关键研发领域的投资;

b.在坚持安全、隐私和负责任的研究原则下建立一个生物数据生态系统,以推动生物科技和生物制造的创新;

c.在提高和扩大国内生物制造的生产能力和工艺的同时加大生物技术和生物制造的试点和原型设计力度,加快基础研究成果向实践的转化;

d.要促进可持续的生物质生产,并为美国的农业生产和林业所有创造气候智能型的激励措施;

e.为生物能源和生物基础的产品和服务扩展市场机会;

f.培训和支持多元化,熟练的劳动力和来自不同群体的下一代领导人,以推动生物技术和生物制造;

g.为支持生物技术产品的安全使用,在科学和风险基础上阐明和简化相关法规,建立可以预测的、高效的和透明的服务系统;

h.将生物风险管理作为生物技术和生物制造研发生命周期的基石,其中还包括了生物安全性和生物安保的创新研究和投资;

i.推行建立相关的标准和指标,并开发相关系统,用于发展和评估国家的生物经济;为生物经济的政策,决策和投资提供更好的相关信息;以确保生物经济发展的公平和道德发展;

j.采取前瞻性和积极主动的方式去评估和预测威胁、风险和潜在的脆弱性(包括外国对手的数字入侵、操纵和渗透)并与私营部门和其他相关利益攸关方合作,以降低风险,确保和保护美国在生物技术领域的领先地位和经济竞争力;

k.在符合美国原则和价值观的方式前提下,促使国际团体的参与,以加强生物技术的研发合作,从而促进安全可靠的生物技术和最佳的生物制造的研究、创新和产品发展的体验。

全球医药工业正处于由生物技术驱动的产业升级风口,全球多国都在遵循医药产业发展轨迹和产业链分工,整合全球资源提供生物技术方案和产品。在医药界,人们习惯将新特药的研发、生产、商业化外包全过程简称为“CXO”,随着中小生物医药企业成为全球医药创新的核心驱动力,全球新药研发外包率不断提高。

有数据统计表示,美国6家跨国药企2021年的中国区订单超过200亿美元。中国CXO公司来自美国的收入占比普遍较高,这意味着,如果美国收缩医药产业链,对这些公司的业绩或将带来影响。

2022年上半年,在中国上市CXO公司中,药明康德营收177.56亿元(同比增长68.52%)排名第一,药明生物营收72.06亿元(同比增长63.53%)、凯莱英营收50.41亿元(同比增长186.40%)紧随其后。

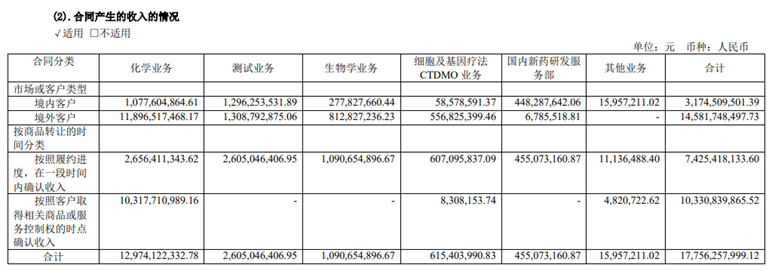

这些闪耀的业绩很多都是来自国外业务,甚至以国外CRO/CDMO为主要收益。以药明康德为例,2022年上半年,药明康德化学业务、测试业务、生物学业务、细胞及基因疗法CTDMO业务及国内新药研发服务部分别实现营收129.74亿元、26.05亿元、10.91亿元、6.15亿元以及4.55亿元。

而从业务分布来看,药明康德来自美国客户的收入为119.09亿元,同比增长104%,占比高达67.07%,超过其他地区客户的总和。

在2021年,这个比例还没有这么悬殊。从药明康德发布的2021年年报来看,公司2021年来自美国客户收入人民币121.46亿元,同比增长37.1%,几乎占收入总和的一半。

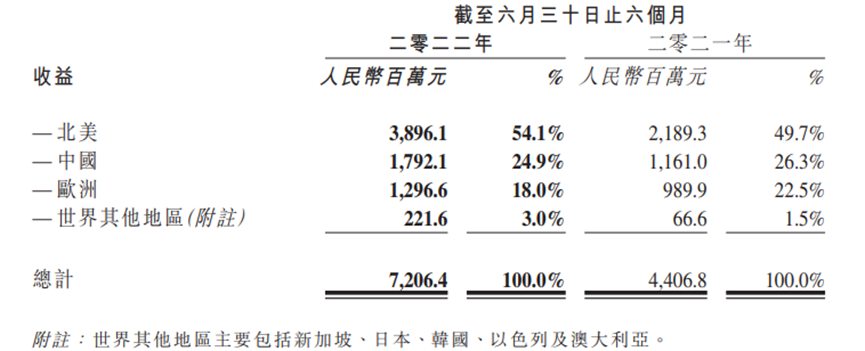

与药明康德相似的是,药明生物的大部分收益同样来自海外。2022年上半年,药明生物来自北美的收益为38.96亿元,占比54.1%;来自欧洲的收益为12.97亿元,占比18%;来自中国的收益为17.92亿元,占比24.9%。

今日港股药明生物也是一路走低,一度跌超20%,最终收盘53.400港元,跌幅19.94%。

除了药明系,凯莱英和康龙化成也在今天的资本市场中遭遇巨大冲击。

凯莱英是国内头部的CDMO供应商,主要为全球医药企业以及生物技术公司提供医药外包服务。公司客户多是国外医药巨头,收入也基本来自海外市场。2016-2019年,凯莱英海外市场的营收占比一直在90%以上。然而,自2021年12月以来,凯莱英股价急转直下,与2021年11月最高点相比,跌幅已超60%。

康龙化成半年报显示,随着国际化战略的推进,该公司在英国和美国共有11个运营实体,超过1300名员工;今年上半年,海外子公司营业收入占公司营业收入的12.14%。截至今日收盘,康龙化成跌幅超过13%。

业内人士认为,无论是在研发端还是生产端,企业基于降低成本的角度而选择第三方服务,其实是医药产业链分工和资源优化的必然选择。对于提供第三方服务的CXO而言,一旦美国生物医药行业严格限制药品生产属地,不少美国之外的药物生产外包服务公司业绩很可能受到影响。

全球资源整合博弈

如何扭转资本市场预期?

新冠疫情爆发,让美国看到自身在应对公共卫生领域能力建设依然存在不足,特别是长期的中美贸易摩擦,美国医药产业对中国原料药和仿制药依然存在巨大的市场需求,柯达转型做仿制药、Medicare(美国联邦医保)根据药品全球低价谈判等事件,美国政府已经开始推动美国本土药企的布局和市场博弈。

“十四五”期间,中国在生物医药研发领域正在加速转型升级,特别是在医药研发领域。近年来,产业创新扶持力度不断加大、审评审批改革持续深化、监管政策体系国际接轨,不少始于国内的原创药物,开始获得了海外市场的认可。

信息来源:长江证券研究所

上述情况,显然让美国对于中国医药行业的警惕性不断提高。本次行政命令内容中,针对“外国对手开发和应用的生物技术和生物制造设施”,美国政府将给予“主动评估”,并强调该项工作由美国国家情报总监(DNI)牵头,对生物信息和生物技术予以高度保护。

在生产设施方面,就在本次行政命令签署之前,美国监管部门已经对中国企业给予了“关照”。当地时间9月9日,美国公司Snapdragon Chemistry宣布,CXO行业龙头凯莱英曾经宣布的收购将不会进行,企业方面表示,该收购未能就满足美国财政部下属的外国投资委员会的缓解条款达成一致。

今年2月,凯莱英宣布同意以约5794万美元收购Snapdragon Chemistry。收购完成后,凯莱英将持有Snapdragon Chemistry公司100%股权,后者是一家为医药行业公司提供行业领先的连续性反应技术以及早期化学工艺开发服务的美国化学技术公司。如今Snapdragon Chemistry一纸公告宣布凯莱英收购终止,有业内人士指出,商业规律和政治对立的结果很难预测,市场最担心的就是不确定性。

投资机构专业人士对此表示,CXO领域本质上还是一个服务类、辅助类的行业,药品的专利始终牢牢的握在甲方手里面的,同时代工的自主选择权也是掌握在有专利权的医药公司手里的。“CXO行业一直都是‘喝汤行、吃肉难’。”

以辉瑞的Paxlovid药物为例,数据显示,2022年第二季度,Paxlovid实现销售额81亿美元,其中美国市场就卖出了45亿元,如果加上第一季度的15亿美元,2022年上半年,该药销售额已达到96亿美元。

根据辉瑞2021年财报,2022年Paxlovid的计划产能为1.2亿疗程,中国CDMO公司为辉瑞贡献了绝大部分产能。

去年11月,凯莱英公告,与美国某大型制药公司签订了相关产品新一批的《供货合同》,该产品的CDMO服务累计合同金额为4.8亿美元。有行业推测,凯莱英是为辉瑞Paxlovid提供合同定制研发生产(CDMO)服务。

今年2月,博腾股份发布公告,与辉瑞签订CDMO采购订单。根据此次6.81亿美元订单信息,交付时间为2022年,可能为辉瑞Paxlovid相关的CDMO服务。

市场猜测获得辉瑞Paxlovid的CDMO订单的公司有博腾股份、凯莱英,药明康德旗下的合全药业。从对比看,博腾股份受益最大,其次是凯莱英,药明康德订单的收入占比低。整体来看,2022年上半年Paxlovid销售额96亿美元中,三家企业订单费用预计只占了不到20亿美元的比例。

“国内CXO本身就是帮助美国等创新药研发企业提升效率,从统计来数字来看,从一期临床、二期临床到三期临床,CRO/CDMO可以帮企业节省30%左右的时间,这个时间是很要命的,特别是创新药基本上都是第一个上市的就是吃肉,第二个上市的喝汤,第三个上市的肉和汤都没了。”在业内人士看来,这就是第三方服务存在的价值,能帮企业省钱更能省时间。

目前我国CXO行业快速发展的背后核心是中国制造业企业拥有一个全球的工程师红利。有分析指出中国工程师现在的技术水平与以前相比已经有了明显提升,与欧美国家工程师相比差距并不大,但人均薪酬仅是欧美国家的三分之一左右,所以欧美的制药企业是很愿意把生产环节外包给中国的CMO企业去做,物美价廉、效率又高,因而看好整个中国的CXO企业在全球创新药产业链分工份额的进一步提升。

资料显示,Lonza是全球最大的CDMO公司之一,Lonza人均成本基本上是70多万元,国内CRO基本上是十三四万平均成本。以康龙化成为例,它的人均成本大概是14万左右,14万是比Lonza的72万低了5倍。而在人均利润这项差距就拉开的更大了,比如说像查尔斯河,人均利润大概是在1.5-2万美金,国内像泰格、昭衍、凯莱英这些基本上人均利润都是15万人民币左右。

内人士表示,CXO现在最大的问题就是来源于投资者的心理恐惧——对未知事件的担忧。加上日趋复杂的全球经济形势和地缘政治因素,这种心理影响下CXO自然估值不断下行,毕竟大部分业务来自国外,优势变劣势。要扭转这样的心理预期,需要形势相对明朗,比如全球化成为共识或地缘政治趋于稳定,这些非一日之功。

面对资本市场震动,本土企业依然充满信心,并在回应媒体和投资者时表达了自己的预期。

泰格医药对外表示,从目前公开消息来看,美国政策主要针对的是临床前CRO业务,泰格医药不涉及CDMO和生物医药业务,且其目前业务未受影响。

凯莱英表示,其与美国客户的合作主要局限在小分子化学药领域,不涉及生物合成药,美政策对公司影响不大。

康龙化成在深交所互动易上回应称,关于美国准备推出一项生物相关产业支持性政策的消息,公司尚未了解到更多的细节,公司业务没有受到相关消息的影响,公司对持续发展满足客户需求的“全流程、一体化、国际化”新药研发服务能力充满信心。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号