English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 8月26日晚,港股上市公司东阳光药发布2022年中期业绩公告:公司营收12.93亿,同比增长539.5%;毛利为9.607亿,同比增长853.1%。

业绩起飞背后,离不开其核心产品可威(磷酸奥司他韦)颗粒与胶囊的“鼎力支持”:总销售额为10.059亿,同比增加1775.5%,占总营收的77.8%。

自新冠疫情爆发以来,戴口罩等防疫措施的大幅推广,国内流感患者数量明显下降。直接导致治疗流感药物的企业,遭遇市场寒潮。

特别是2021年上半年,中国流行性感冒发病数仅为16.01万例,这直接导致了东阳光药核心产品可威的需求断崖式下跌,业绩“一言难尽”。

近两年来,大起大落的“过山车”剧情下,上半年业绩猛增539.5%的东阳光药,能否再起神话?

靠天吃饭?奥司他韦神话再起

奥司他韦是一种神经氨酸酶抑制剂,最早由吉利德公司开发、罗氏进行全球商业化,是世界上第 一种经批准的抗流感病毒 药物。

2006年,东阳光药获得罗氏关于奥司他韦在中国的专利授权许可,该药实现国产化。

特别是东阳光药拥有的可威颗粒独家剂型,在2008年获批上市后,成为市场上唯一一家获得生产批文的颗粒剂型。

流感肆虐下,东阳光药奥司他韦在安全性和有效性及剂型方面的优势,迅速占领国内市场,业绩呈爆发式增长。

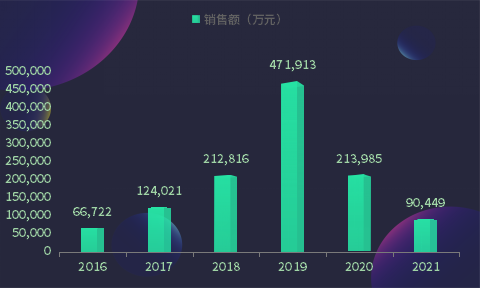

据相关数据统计,2016年,东阳光药奥司他韦在中国公立医疗机构销售额为66,722万元,市场份额占85.54%;到2021年,销售额为90,449万元,市场份额高达95.88%(详见图1)。而2021年,原研罗氏仅为3,695万元,市场份额占3.92%。

图1 东阳光药奥司他韦国内公立医疗机构销售额

新冠肺炎爆发后,随着戴口罩等防疫措施的大幅推广,全球的流感患者数量急剧下降,包括东阳光药可威在内的流感用药,纷纷遭遇市场“寒潮”。

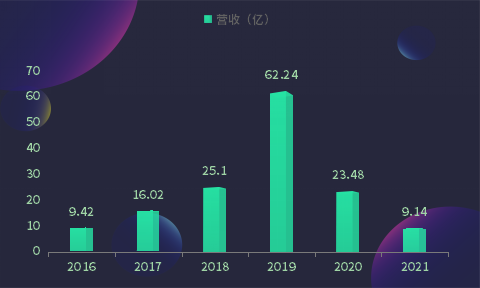

特别是2020年,东阳光药的营业收入直线下跌62%,为23.48亿;到2021年营收9.14亿元,甚至抵不上五年前的9.42亿营收(详见图2)。

图2 东阳光药近6年营收

2022上半年,随着疫情防控措施的常态化,国内经济发展持续回暖,人们生活逐渐正常化,抗流感药物再次流行起来。

加之南方多地城市爆发流感,多个省市发热门诊患者“爆棚”,神药奥司他韦再次“出马”,销售份额直线上升,而东阳光药的业绩暴涨539.5%正是得益于此。

能否凭借胰岛素,王 者归来?

受疫情、流感等影响大起大落的“过山车”剧情下,背靠奥司他韦的东阳光药,业绩显得有些无奈。

何况,后来者蜂拥而至。

据统计,目前国内奥司他韦申报厂家高达75家。

在国内,共有22个国产批号,8个进口批号,涉及东阳光药、上海中西药业、石药集团、科伦药业、倍特药业、齐鲁制药、博瑞制药等。

除原研外,一致性评价(含视同)的品规数量已达到20个,包括科伦药业、石药欧意等,奥司他韦的“后来者”蜂拥而至。

叠加,在刚刚结束的第七批国采中,奥司他韦胶囊超10家企业竞标,最低报价0.99元/片,产品利润急剧缩小。

仅凭奥司他韦,东阳光药显然不能神话再起。下一步,路在何方?

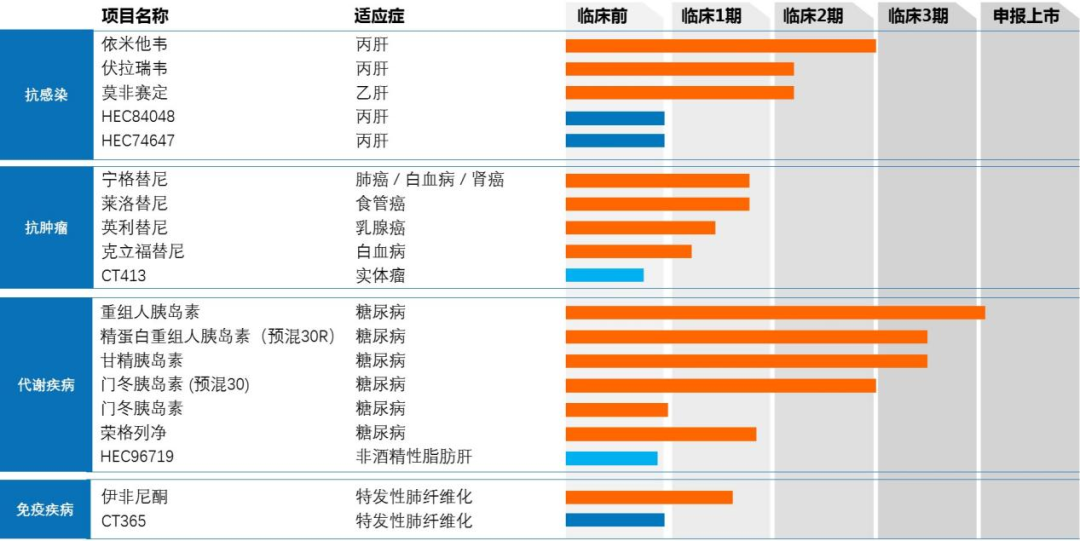

一直以来,东阳光药的研发管线关注于四个治疗领域:感染、心血管、肿瘤和代谢。

图3 东阳光药产品线

图片来源:东阳光药官网

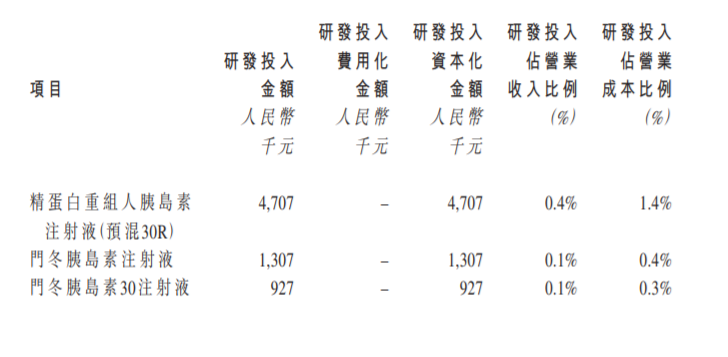

据年报披露,2022年上半年,东阳光药在内分泌及代谢疾病领域取得了重要突破。

在内分泌及代谢疾病领域,东阳光药致力于胰岛素产品的研发,具有完整的胰岛素产品线规则,涵盖第二代和第三代胰岛素。

图4 东阳光药胰岛素产品管线

图片来源:东阳光药2022半年报

其自主研发的胰岛素系列产品,包括重组人胰岛素注射液、甘精胰岛素注射液已获上市;门冬胰岛素注射液、门冬胰岛素30注射液及精蛋白重组人胰岛素注射液(预混30R)正处于境内生产注册审评阶段。

为了进一步丰富在糖尿病领域的产品管线,东阳光药收购了多个糖尿病治疗药物,焦谷氨酸荣格列净及利拉鲁肽正处于三期临床阶段。

不过,在第六批国采(胰岛素专项)已经进行的背景下,国内胰岛素市场竞争已经十分激烈。

降幅最大TOP3里,门冬胰岛素降幅为72%,正是为东阳光药在研品种。

胰岛素集采下,东阳光药的二代、三代胰岛素的命运还未可知。

如果这篇文章侵犯了您的权利,请联系我们。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号