English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

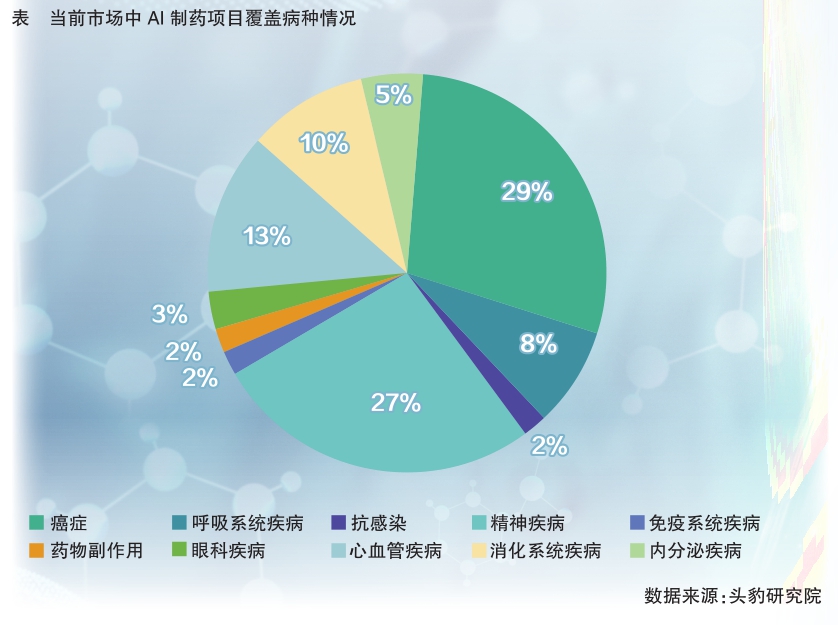

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 目前在研的AI制药项目广泛分布在癌症、呼吸系统、抗感染、精神障碍、免疫系统、眼科、心血管、消化系统、内分泌系统、药物副作用研究等多个领域,其中癌症和精神疾病治疗领域的AI制药合作项目占比最高,分别为29%和27%,其次为心血管疾病治疗领域,占比为13%。

随着AI应用成熟度的提升,未来AI技术在制药领域的渗透率将不断提高,AI制药或将成为创新药研发的主流方式。

三大主体分据AI制药市场

AI制药的应用可以追溯到20世纪80年代,经过数十年的发展,随着AI技术的不断成熟以及资本市场对该行业信心的不断增加,当前AI制药已步入快速发展期

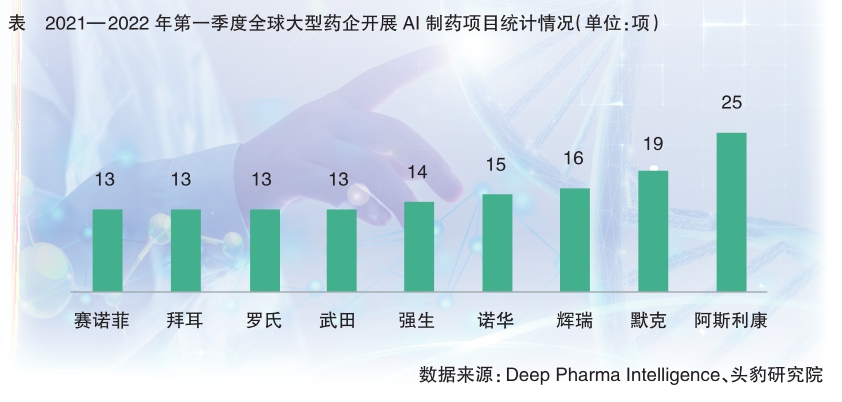

当前国内外AI制药市场的主要入局者有三类,即大型药企、AI制药初创企业和互联网头部企业,其中大型药企又分为传统药企和CRO企业。根据Deep Phar ma Intel l igence的数据,截至2022年第一季度,全球参与AI药物研发的大型药企超过56家,其中包括逾36家传统药企和20家CRO企业;相关互联网头部企业超31家;AI制药初创企业超过495家。

大型药企

随着国内外大型药企逐渐意识到AI技术在制药领域的应用价值,越来越多的传统药企和CRO企业涌入AI制药领域,全球范围内AI制药项目数量逐年递增。其中,大型药企以外资跨国企业为主,本土药企在该领域的涉足相对较为谨慎。

大型药企进入市场的方式主要有三种:一是内部自建AI研发团队,如诺华和葛兰素史克是业内较早设立自己的AI部门的药企;二是对外部AI制药初创企业进行投资并购,如复星医药今年宣布在与英矽智能合作的同时将向其进行股权投资;三是与互联网巨头或AI初创公司合作,如正大天晴通过与阿里云合作获得一种全新的化合物筛选方法,药明康德和Schrdinger合资成立了Faxian Therapeutics以加速新药发现等。 AI制药初创企业

AI制药初创企业

AI制药初创企业作为市场的核心主体,通常利用自身的AI技术优势进入制药场景中的一个或多个环节,一般以与大型药企合作的形式进入市场。

AI制药初创企业的商业能力主要体现在两方面:一是AI技术服务的能力,技术优势越明显,越能获得大型企业合作方的青睐;二是自研管线,转型为创新药研发中心或药企后,进一步扩大行业领先优势。

近年来,越来越多在AI制药领域有所布局的传统药企和CRO企业选择与头部AI制药初创企业合作,旨在最大程度节省研发成本,利用双方优势提升新药研发效率。如2022年初,本土大型药企复星医药与知名AI制药公司英矽智能达成战略合作,将针对四个指定靶点以AI驱动药物研发,并共同开发合作英矽智能的QPCTL项目,项目首付款高达1300万美元,刷新了国内该领域交易记录。

互联网头部企业

近年来国内外互联网巨头相继对AI制药领域展开布局,其进入市场的方式主要有对AI初创企业进行投资、自主研发建立AI制药平台及与外部机构合作研发AI制药项目三种。

在本土互联网头部企业中,腾讯、华为、百度均已开发出AI制药平台;阿里云则是与全球健康药物研发中心合作开发AI药物研发和大数据平台。

互联网头部企业在AI制药领域的研究主要集中在新药研发环节,其在AI制药领域所必需的数据库、云计算等AI技术领域较AI制药初创企业和大型药企而言,拥有得天独厚的优势。

预计未来互联网巨头在AI制药领域的活跃度和渗透率将更高,它们将利用自身在算法和算力上的优势持续推动该领域发展。 我国AI制药潜在空间逐步打开

我国AI制药潜在空间逐步打开

近年来,我国先后出台一系列政策,推动人工智能领域和制药领域的创新发展,为AI制药行业兴起奠定基础

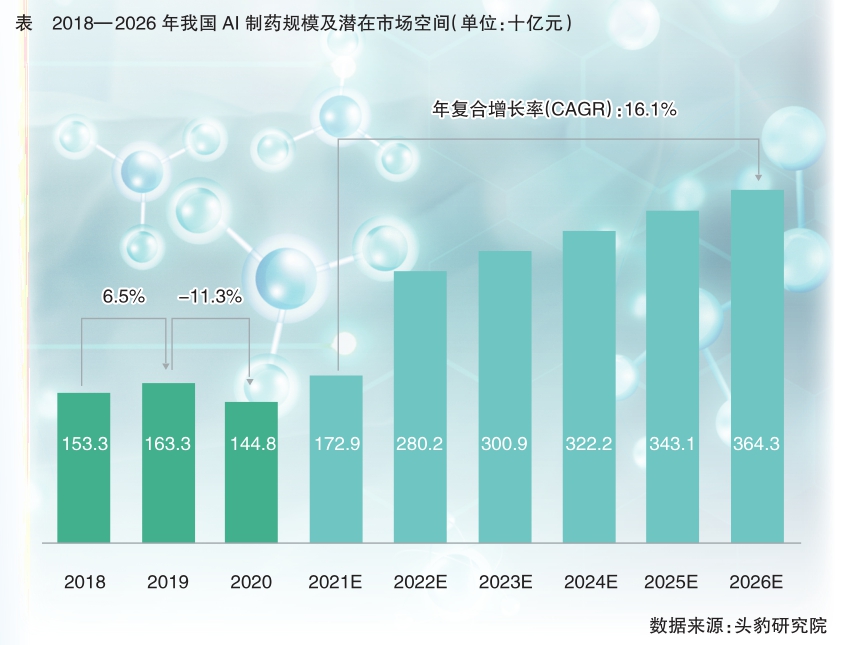

相较于世界范围,我国在AI制药领域的起步较晚,本土企业对于该领域的涉足也相对较为谨慎。但近几年政府相继出台一系列宏观政策,进一步加快了传统制造向智能制造的数字化转型,资本市场对于AI制药的信心逐渐增强,行业内涌现大批AI制药初创企业,同时不断有大型药企和互联网巨头加入AI制药队伍,我国AI制药的潜在市场正被逐渐打开。据头豹研究院统计,2019年,AI制药潜在市场空间达1633亿元(以销售额计),较2018年提高6.5%;2020年受疫情影响市场空间有所回落,下降至1448亿元。

AI制药的市场增速和空间与创新药市场占比、AI技术迭代升级都息息相关。头豹研究院预计,根据目前我国医药市场情况,以及AI制药各市场主体的在研项目情况,未来创新药市场占整体医药市场的比例或将达到15%;预计我国AI制药在2021—2026年期间的年复合增长率(CAGR)为16.1%,2026年的潜在市场空间将达到3643亿元。

商业模式日趋丰富

业内领先的AI制药初创企业将纵向拓展并形成更完整的AI制药业务链,完善AI制药流程,从单环节或多环节向端对端的“一站式新药研发”转变;同时横向形成多元化商业模式,进一步扩大市场优势

当前我国的AI制药初创企业业务布局主要集中在药物研发领域,尤其是靶点确认、化合物筛选、分子生成、ADMET性质预测等关键环节,小部分本土企业提供临床试验设计服务。

由于近年来不断有初创企业入局,AI制药领域竞争激烈。大型药企和互联网头部企业在选择合作对象时更注重AI制药初创企业的AI技术服务能力和自研管线的丰富程度。在此过程中,可以提供更全面的新药研发解决方案的企业更容易脱颖而出。

同时,市场中大部分AI制药初创企业的商业模式介于AI Biotech和AI CRO间,即拥有自研管线且提供CRO服务的“复合型”商业模式。同时也有像英矽智能和晶泰科技这样的业内领先企业,凭借自身优势进行进一步的横向多元化商业模式扩张。如晶泰科技除自身的AI CRO业务外,其投资孵化的初创企业剂泰医药拥有基于晶泰科技的高通量AI制剂平台搭建的制剂新药管线。

AI制药初创企业拓展业务结构和商业模式,有利于维持企业利润增长的稳定性,同时拓展获客渠道,丰富数据信息来源,并进一步优化AI制药平台及服务,扩大自身优势,形成独有的AI制药生态。 (头豹研究院供稿)

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号