English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 近日,国内抗体药物开发再次提速并道。药明生物与合全药业宣布成立新公司专注于抗体偶联药物(ADC)等生物药的CDMO服务。前两日,多禧生物拿下10亿元C轮融资,进一步为其24条ADC研发管线加注,其中3款药物已进入临床阶段;同期,抗体药物研发企业科望医药完成1.05亿美元C轮融资。而荣昌生物、科伦药业、乐普生物等在ADC药物研发领域已是你追我赶,好不热闹。

如果从整个抗体行业来看,随着日前GSK的抗PD-1单抗获批后,FDA批准的抗体药物数量已达100款。业内人士绘制了全球抗体药物获批数据的增长曲线:从0个到2015年FDA批准的第50款抗体,前半段历时29年,但从第51款抗体到第100款抗体,获批历时仅6年时间,足见其火爆程度。而观察近期屡屡刷屏的ADC药物,更是让人目不暇接。日前全球已有11款ADC药物获批上市。其中,6款ADC药物是2019年以来才获批上市。也就是说,最近这五年,抗体药物成为全球药品开发的绝对主角。

新赛道已出现分化迹象

综合分析,小分子重磅药物受创新空间收窄的限制,占比逐渐下降。最近这几年,大分子药物尤其是单抗、双抗、抗体偶联药物等板块快速崛起。

据最新披露的药企财报数据,2020年全球抗体药物市场规模增至1550亿美元,再创新高。其中,被成为“药王”的修美乐2020年全球销售额为203.9亿美元,继续称霸抗体药的江湖;K药销售额达143.8亿美元,Revlimid销售额为121.5亿美元,位列前三甲。

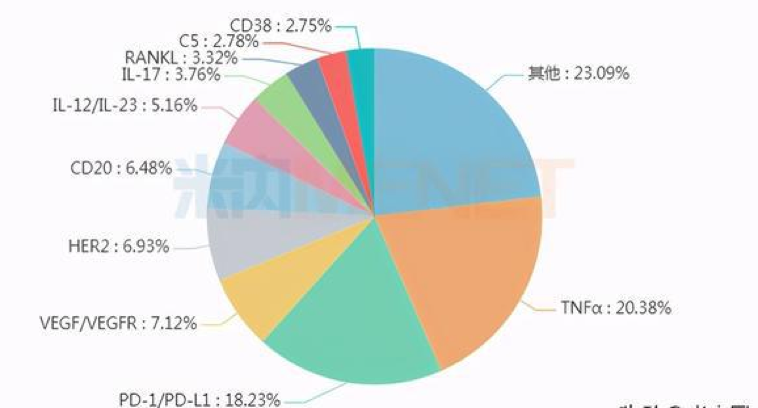

但从这些光鲜数字背后,市场也在不断蜕变:2020年抗体药物中,销售额排名前五的靶点分别为:TNFα、PD-1/L1、VEGF/VEGFR、HER2和CD20。有研究机构统计,前五大靶点的抗体药物市场规模已达910亿美元。从靶点看,TNFα靶点的抗体共计8个,有修美乐的加持,TNFα抗体市场规模达313.82亿美元。不过,变化在于,单抗竞争激烈越来越激烈,双抗、ADC药物的布局变得越来越受重视。

全球排名前十靶点的抗体销售额占比

其中,ADC药物作为新秀脱颖而出。Kadcyla(T-DM1)是当前全球商业化最成功的ADC药物,同时也是国内目前唯一一款上市的HER2 ADC。根据2020年财报显示,该产品的全球销售额已达到17.45亿瑞士法郎。这样的重磅炸弹,谁不羡慕?

这自然也吸引了跨国巨头的争相进入。仅2020年,围绕ADC药物完成的交易达到近400亿美元。其中AZ在短短的一年半内先后斥资130亿美元,两度布局第一三共的多款核心ADC药物,吉利德210亿美元收购Immunomedics等大型药企的重磅交易,个个大手笔。

国内虽在体量上没有如此规模,但肯定也是最吸金的领域,没有之一。荣昌生物、恒瑞医药、博安生物、百济神州、科伦药业、基石药业、德琪医药、丽珠生物、启德医药、复宏汉霖等均在布局。

尽管获批的抗体药物已达到100款,但它们所覆盖的靶点十分有限。据统计,其中前10大靶点(含配体和受体)占获批数量的42%,排在首位的就是近几年火的不能再火的PD-1/L1,其次为CD20。以PD-1靶点为例,短短几年,“OK”药已闪电般成为全球明星药物,荣登全球TOP10销售榜。整体看,现在仍有近870款抗体在临床开发中,约36%的管线集中在10个经过验证的靶点。

FDA批准的前100款抗体药物的Top靶点

国内正在经历生物类似药、PD-1/L1,甚至是ADC药物的扎堆,赛道竞争日益激烈,如何有效实现弯道超车,是摆在入局企业面前亟待解决的问题。

创新迭代加速 缺陷仍待解决

尽管很多企业已斥巨资重宝押在ADC药物身上,但这一领域仍有科学难题尚待解决。

公开资料显示,2000年全球首个ADC药物Mylotarg经FDA批准上市,但在上市后Ⅲ期试验中,科学家发现其存在的严重肝损伤的副作用,联合用药组的死亡率明显高于单独化疗组,且未表现出明显的生存收益。鉴于此,辉瑞于2010年将Mylotarg自主撤市。

为了克服第一代产品在设计上存在诸多缺陷。第二代ADC药物改进了药物设计,如使用以曲妥珠单抗为代表的人源化mAb,免疫原性大幅降低,对肿瘤细胞的靶向性得以提升。在Payload的选择上,更有效的小分子细胞毒药物如vedotin等被用于临床,提高了ADC药物的临床疗效。但第二代ADC药物依旧存在均一性低等不足,依然存在很大的改进空间。第三代ADC药物追求更高的药物稳定性和有效性,一种思路是利用定点偶联技术产生DAR为2或4的ADC;一种思路是采用高DAR和中等毒素的设计,目前很多临床研究都是围绕着这些角度在做突破。

不过,挑战很大。国内创新企业百奥泰发布公告,其开发的2款靶向Trop 2的抗体药物偶联物BAT8003,今年3月终止了相关试验项目。公告给出的解释是,考虑到当前Trop 2 ADC领域的市场格局变化及BAT8003与BAT8001(注射用重组人源化抗HER2单克隆抗体-美登素偶联物,今年2月被终止)在某些技术特征有类似,存在较高的临床开发与市场风险,因此终止。由于市场竞争太过激烈,不仅赛道拥挤也造成了研发成本水涨船高。从百奥泰的研发管线来看,ADC新药均按下暂停键,单纯研发投入的基本损失就超3亿元,让业界大跌眼镜,也给很多前仆后继者敲响了警钟。

目前,双抗实际上也有坎坷,辉瑞布局的重磅在研产品Elranatamab (BCMA/CD3双抗)5月4日公告称遭遇安全问题。因其在注册性Ⅱ期临床试验(NCT04649359)中发生3例外周神经损伤事件而宣告暂停患者招募。这不仅是对辉瑞的重大打击,也是对当下研发火热的双抗赛道的又一重创。

这虽只是主流抗体药物研发遭遇的个案,但如何差异化布局,在新靶点研究上取得新突破则是当前抗体药物,尤其是ADC等药物开发的大考。

PDC药物领域或可另辟蹊径

有研究报告分析,国内药企目前在ADC药物开发方面HER2-ADC扎推严重,究其本质无非是类似第一代ADC的T-DM1或类似第三代的DS-8201,有效载荷模仿国外药企的MMAE、MMAF、DM1,链接技术或赖氨酸或半胱氨酸。专家提醒,如果只是一味盯着海外获批的抗体药物立项开展临床研究,国内企业的项目就永远落后于国外。

如何在新靶点竞赛中进行人无我有的布局才是真正的考验。国内药企要想在偶联药市场占据一席之地,必须避免缺乏核心竞争力的同质化竞争,要在连接子、有效载荷、连接点技术等方面有所创新。目前暂时受到冷落的PDC药物,无论从成本还是本身的开发价值上都很值得期待,国内药厂应积极关注,审慎进场。

从全球市场来看,目前仅有两个PDC药物获批上市,行业关注度低、整体处于早期开发状态,国内在这个领域尚是一片蓝海。

这是构建企业发展的一种战略能力,也是未来。有观点称,PDC药物或许是中国偶联药物开发企业另辟蹊径所在。究竟是不是?需要时间和临床去检验,但可以肯定的是,如何差异化仍是抗体药物企业脱颖而出的现实考题。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号